|

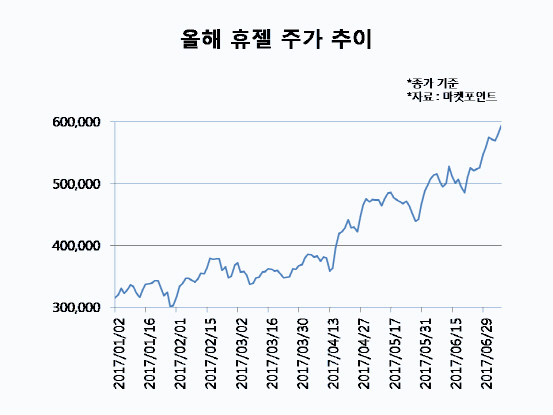

[이데일리 이후섭 기자] 휴젤(145020)이 호실적과 경영권 분쟁 우려 해소를 통해 주가 고공행진을 벌이고 있다. 올 들어 코스닥시장 시가총액 순위도 7단계나 뛰어올랐다. 하반기에도 실적 모멘텀과 글로벌 진출 기대감이 부각되면서 주가 상승세를 이어갈 전망이라 시총 순위 5위권 진입도 노리고 있다.

8일 마켓포인트에 따르면 휴젤 주가는 올 들어 80.5% 급등했다. 연초 이후 외국인이 1629억원 순매수하며 주가 상승을 주도했다. 외국인 보유비중은 25.17%에서 34.65%로 10%포인트 가까이 늘었다. 지난해말 기준 1조545억원이었던 시총은 1조9540억원으로 9000억원 가량 급증했다. 이에 시총 순위는 15위에서 8위로 수직 상승했다. 7위 SK(034730)마티리얼즈(1조9918억원) 6위 코미팜(041960)(1조9883억원)까지 바짝 추격하고 있고 5위 로엔(016170)(2조2257억원)과의 시총 차이도 2717억원으로 가시권에 있다.

김호종 삼성증권 연구원은 “이번에 조달된 자금을 기반으로 신규 파트너 확보를 통한 미국 유통망 강화, 주요 국가 현지법인 설립 또는 로컬 유통회사 인수를 통한 평균판매단가(ASP) 상승이 기대된다”며 “미국 시장의 경우 베인캐피탈 역량을 감안하면 빅파마와 파트너십을 체결할 가능성이 높으며 필러 생산담당 자회사 아크로스의 지분 확대를 통해 지배지분순이익률도 오를 것”이라고 판단했다. 보툴렉스가 2019년 미국을 비롯해 유럽·중국에 출시될 것으로 예상했다. 2분기 실적 전망도 밝다. 휴젤의 2분기 매출액은 전년동기대비 46.5% 증가한 453억원, 영업이익은 60.9% 늘어난 263억원을 기록해 시장기대치에 부합할 전망이다. 특히 보툴렉스 매출액은 전년동기대비 82.1% 급증한 260억원을 기록할 것으로 예상된다. 김 연구원은 “태국·일본·콜롬비아·페루·파나마 등 기존 주력시장에서 보톡스 시장점유율 확대추세가 지속된 것으로 추정된다”며 “러시아·브라질 등 대형 신흥국시장 진출도 가속화될 것으로 기대된다”고 설명했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)