9일 대우증권에 따르면 지난 1년간 상대적으로 강한 흐름을 보였던 BAT(British America Tobacco)도 최근 한달간 주가 흐름이 좋지 못했다. 반면 지난 1년간 부진했던 JT(Japan Tobacco), 구당가람(Gudang Garam), ITC 등은 3월 중반 이후 강하게 반등했다.

세계담배시장은 알트리아그룹(Altria Group), BAT, JT 등 3사가 장악하고 있다.

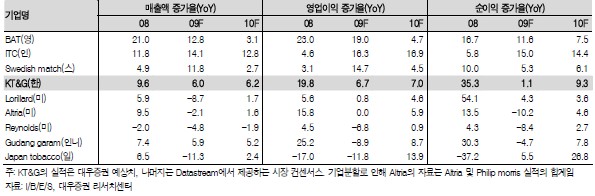

대우증권은 담배규제 정도, 담배소송 정도, 매출규모, 시가총액 등에서 KT&G와 비교 가능한 담배회사로 인도의 ITC를 꼽았다. ITC는 매출액, 영업이익, 순이익의 규모와 수익성(ROE, 영업이익률)에서 KT&G와 유사하다는 것.

백 애널리스트는 따라서 "KT&G의 최근 주가 약세는 펀더멘털 약화가 원인이기보다는 포트폴리오 조정 차원으로 해석해야 한다"고 밝혔다.

|

▶ 관련기사 ◀

☞(투자의맥)실적·가격메리트를 겸비한 경기방어주 6選

☞KT&G, 주가약세 매수적기-현대

☞크레디리요네 "韓 너무 비싸…경기민감주 팔아라"

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)