[이데일리 안혜신 기자] 신한금융투자는 12일

삼화네트웍스(046390)에 대해 콘텐츠 제작 역량이 검증되고 필모그래피가 탄탄하다고 봤다. 투자의견과 목표가는 제시하지 않았다.

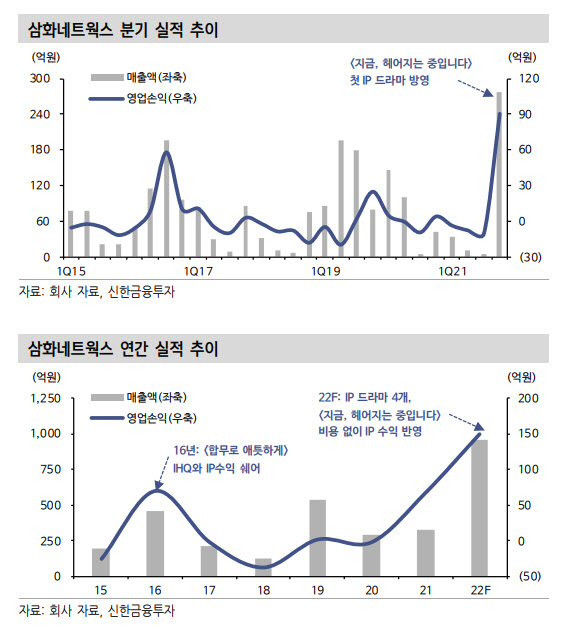

정확히 어느 분기에 반영될지 확실하지 않았던 ‘지금, 헤어지는 중입니다(지헤중)’ 중국 판권(2월3일 공시)은 1분기 온기 집행될 예정이다. 1분기는 신규 드라마 없이도 지헤중 잔여 3회차(1월 방영)와 중국 판권이 반영돼 호실적이 기대된다.

지헤중 13회만 인식된 지난해 4분기는 매출액 278억, 매출원가 173억, 판관비 14억원을 기록했다. 이를 13회로 나눈 회당 실적은 각각 21억, 13억, 1억원이 된다. 지헤중 전체 제작비가 200억원이 조금 더 들었음을 감안하면 크게 다르지 않은 수치다. 즉, 잔여 3회분 매출액은 64억원이다. 여기에 미공개된 중국 판권이 얼마인지가 관건인데 약 40억원대로 추정된다. 합산 매출액은 104억원이 된다.

3회분에 달하는 매출원가와 판관비를 반영하면, 영업이익은 61억원으로 추정된다. 영업이익률(OPM)은 50%가 넘는다. 이미 비용처리가 대부분 끝난 드라마의 후행 판권 수익은 매출이자 비용 없는 영업이익으로 직결된 결과다. 지인해 연구원은 “지난해 연간 영업이익은 68억원이었다”면서 “한 해 동안 번 수익을 1분기 내에 시현한 셈”이라고 말했다.

올해 라인업으로 공개한 지식재산권(IP) 4편은 순항중이다. 작품당 150억~200억원의 적지 않은 제작비를 수반하지만 적극적인 선판매를 통해 모두 순익분기점(BEP) 이상에서 출발했다. 그 중 두 작품이 2분기에 방영된다.

지 연구원은 “1분기에 이은 2분기 호실적이 가능하다”면서 “추가로 두 편 더 기획 중이며 내년에도 연간 최소 4편 이상은 무리 없어 보이는데 올해 6개 제작이 가능할 것으로 추정한다”고 전망했다. 중소형 제작사의 가장 큰 약점인 ‘지속성’도 증명할 것이라는 분석이다.

지 연구원은 “주가는 달라진 회사의 체력을 빠르게 반영하고 있다”면서 “그렇지만 아직 키 맞추기도 온전히 이뤄지지 않았다”고 전했다. 예상 영업이익이 비슷한 회사는 이미 최소 3000억, 크게는 5000억원을 웃돌고 있기 때문이다. 지 연구원은 “콘텐츠 제작 역량이 검증되고, 필모그래피가 탄탄하며 IP의 이해도가 높은 종목 중심으로 좁힐 필요가 있다”면서 “삼화네트웍스는 1순위”라고 강조했다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)