[이데일리 권효중 기자] 하나금융투자는 18일 의료기기 업체

루트로닉(085370)에 대해 올해는 외형성장과 수익성 개선이 동시에 이뤄지며 본격적인 증익 사이클에 접어들었다고 평가했다. 이에 투자의견 ‘매수’와 목표주가 1만9800원을 제시하며 분석을 개시했다.

루트로닉은 레이저, 고주파(RF), 전기근육자극요법(EMS), 고강도 집속초음파(HIFU) 등 다양한 에너지를 활용한 의료기기를 개발하는 의료기기 전문 기업이다. 회사는 매년 신제품을 출시하며 시장 트렌드에 맞는 다양한 포트폴리오를 갖춰왔다.

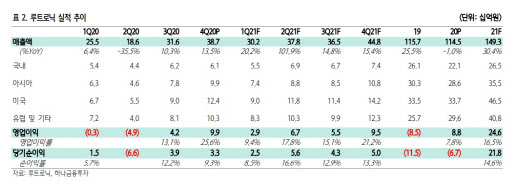

회사는 지난 2019년까지 연구 개발과 해외 영업망 강화를 통한 외형 성장에 집중해왔지만, 지난해부터는 수익성 개선에 초점을 맞추기 시작했다. 이에 지난해 영업이익은 88억원으로 흑자 전환에 성공했다.

이처럼 지난해 흑자전환의 원인으로는 해외 시장에서의 역량이 꼽히기도 했다. 이정기 하나금융투자 연구원은 “지난해 3분기 매출 기준 루트로닉의 수출 비중만 78.9%에 달하는데다가 이는 해외 영업망 강화를 바탕으로 꾸준히 증가하고 있다”며 “코로나19 백신 공급이 빠르게 이뤄지고 있어 시장 정상화가 예상보다 빠르다면 이연 수요도 기대할 수 있다”고 설명했다.

이에 올해는 본격적으로 외형 성장과 수익성 개선을 동시에 기대할 수 있는 한 해로 여겨졌다. 이 연구원은 “올 하반기에는 신제품을 잇달아 출시하는데다가, 우수한 해외 유통망을 활용한 이연 수요 대응이 기대돼 외형 성장이 가능할 것”이라며 “여기에 고수익성 신제품과 소모품 매출 증가, 마케팅과 연구개발비 등 판관비 감소를 통한 비용 효율화도 가능하다”고 짚었다.

이를 통해 하나금융투자가 추정한 올해 루트로닉의 매출액은 1493억원, 영업이익은 246억원이다. 전년 동기 대비 각각 30.4%, 176.4% 늘어난다는 예상이다. 이 연구원은 “올해부터는 수익성을 우선시하는 경영 전략이 본격화되는데다가 외형 성장을 통한 영업레버리지 효과가 기대된다”며 “이에 연간 영업이익률 역시 16.5%에 달할 것”이라고 내다봤다.

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토]화재진압 훈련하는 종로구 소방서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501083t.jpg)

![[포토]대한축구협회 특정감사 결과 최종 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501019t.jpg)

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토] 롯데 챔피언십 공식 포토콜 단체사진](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500107t.jpg)