[이데일리 이용성 기자] NH투자증권은 29일 미래에셋생명(085620)에 대해 투자부문 손실로 인해 부진한 2분기 실적을 기록한 가운데 하반기에도 관련 부담이 지속될 것으로 전망했다. 투자의견은 ‘중립(Hold)’, 목표가는 5100원을 유지했다. 전 거래일 종가는 5240원이다.

| | (사진=NH투자증권) |

|

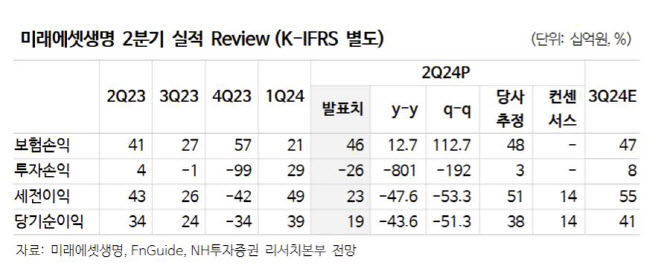

정준섭 NH투자증권 연구원에 따르면 미래에셋생명의 2분기 순이익은 192억원을 기록했다. 보험 손익 457억원, 투자 손익 -263억원으로 집계됐다. 보험 손익은 전분기보다 예실차가 개선되었으나 투자부문은 해외 상업용 부동산의 평가, 처분 손익 발생으로 부진했다. 보험부채 할인율 강화, 금리 하락 영향으로 별도 자기자본은 2조4000억원으로 감소했다.

정 연구원은 “상반기 예실차 개선에도 불구, 해외 상업용 부동산 투자손실로 인해 실적이 부진한 모습”이라며 “상업용 부동산 손실은 하반기에도 지속될 가능성이 높은 만큼, 투자부문 실적은 당분간 보수적으로 전망한다”고 전했다.

주가순자산비율(PBR)은 0.28배로 저평가된 상태지만, 당분간 투자부문 부진이 예상되는데다 배당 재개 여부가 불확실한 점도 부담 요인이라고 강조했다. 해약환급금 준비금 제도 변경과 투자부문 손익 정상화가 나타나야 경상 실적 개선 및 배당 재개를 통한 투자 매력확보가 가능할 전망이라는 설명이다.

이어 정 연구원은 “대주주 지분 매입은 수급 효과에 불과한데다 불확실성도 존재해, 투자포인트가 되기 어렵다고 판단한다”고 전했다.

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)