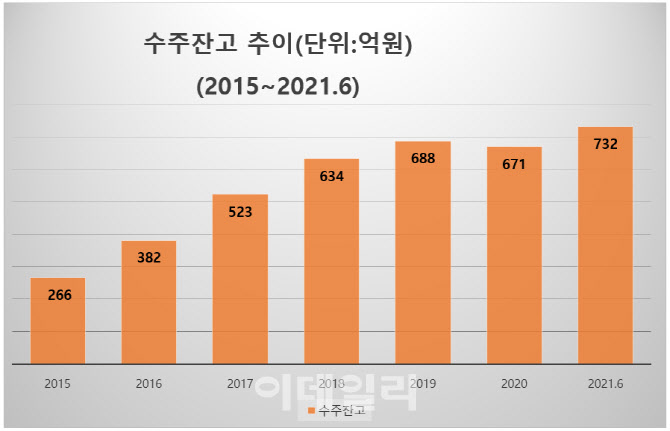

드림CIS는 22일 최근 바이오 임상 수주 증가로 임직원 숫자가 1년 새 195명에서 250여 명까지 늘어났다고 밝혔다. 드림CIS의 수주잔고는 지난해말 671억원에서 올 6월말 732억원으로 증가했다. 드림CIS는 국내 신약 개발 전문 CRO(임상시험수탁기관) 기업으로 지난해 매출액 235억원, 영업이익 48억원을 기록했다.

|

드림CIS 관계자는 “올해 전체적으로 임상 수주잔고가 지난해 말 대비 10%가량 늘었다”면서 “우선 코로나 백신·치료제 개발 임상이 많이 늘었고, 바이오의약품 증가로 시판 후 임상(4상)시험 수주도 계속 늘어나는 추세”라고 말했다. 그는 이어 “다만 코로나19로 병원 출입에 제한을 받으면서 임상 진행은 더디다”고 전했다.

드림CIS는 지난해 전체 매출의 57.6%를 ‘시판 후 조사’에서 올렸다. ‘임상 4상’으로 불리는 이 과정은 △특수 약리작용 검색 △약물사용 이환율(일정 기간 발생 환자 수를 인구당 비율로 나타낸 것) △3상 자료 보완 위한 추가 연구 △시판 전 임상시험에서 검토되지 못한 특수 환자군에 대한 임상시험 △새로운 적응증 탐색 등 시판 후에 임상연구를 수행하는 것 등이 있다. CRO는 임상 진행률 기준으로 매출을 인식한다

드림CIS 관계자는 “우리 최대 강점은 타이거메드”라면서 “드림CIS를 통하면 중국을 비롯해 글로벌 진출이 용이하다는 점이 고객사에 어필하고 있다”고 말했다. 그는 전체 매출 가운데 10~15%가 타이거메드와 협업을 통해 발생한다고 귀띔했다.

업계 관계자는 “드림CIS가 향후 중국 기업의 국내 CRO 수주를 도맡을 가능성이 높다”면서 “또 타이거메드 네트워크를 활용한 해외 수주 확대도 늘어날 것”이라고 내다봤다.

|

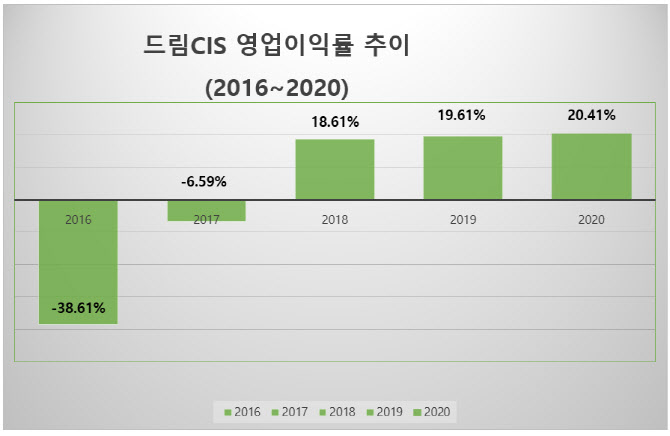

드림CIS가 타이거메드 계열로 편입되며 수익성도 크게 개선됐다. 드림씨아이에스는 모회사인 타이거메드로부터 WBS 프로그램을 공급받았다. 이 프로그램은 임상시험 인력을 운영하고 수익성을 관리하는 등 체계적인 임상을 돕는다. 실제 드림CIS의 영업이익률은 지난 2016년 -30.69% → 2017년 -6.59% → 2018년 18.61% → 2019년 19.61% → 지난해 20.41% 순으로 개선됐다.

제약·바이오 시장 확대로 향후 전망도 긍정적이다. 글로벌 CRO 시장은 지난 5년간 제약·바이오 시장 성장의 수혜를 받으며 354억달러(42조원)에서 646억달러(76조원)로 연평균 12.8% 성장했다. 식약처는 국내 의약품 임상시험 승인이 2015년 628건, 2016년 655건, 2017년 659건, 2019년 714건, 지난해 799건 순으로 집계했다.

드림CIS 관계자는 “국내 제약바이오 시장 성장에 지난해부터 아주 좋은 수주 분위기가 이어지고 있다”면서 “또 1500건 이상의 임상 레퍼런스를 바탕으로 최근 글로벌 제약사와 국내 대기업으로부터 고수익 수주가 증가하고 있다”고 말했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)