|

이지훈 SK증권 연구원은 “에스에스알은 컴퓨터 결함이나 설계상 허점을 찾아내 보완하는 취약점 진단 전문업체”라며 “정보기술(IT) 인프라를 진단하고 침입행위 탐지, 개인정보검출 등의 문제점을 찾아내는 것으로 국내 최다 화이트 해커를 보유했다”고 분석했다.

취약점 진단 시장은 법적 의무사항 확대와 정보통신기반보호법, 전자금융거래법 등 관련 법규 신설로 수요가 증가하고 있다. 그는 “중앙행정기관과 금융기관 중심으로 주요 기업의 정보보호 컴플라이언스 규제는 확대될 것”이라며 “4차 산업혁명에 따른 진단기기의 다양화, 진단범위 확대도 수요를 증가시키는 요인”이라고 설명했다.

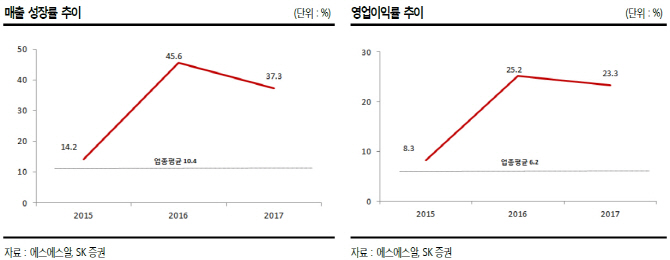

작년 매출액과 영업이익은 113억원, 26억원으로 전년대비 각각 36%, 24% 증가했으며 올해도 정보보안과 관련 법규 강화로 실적 개선세를 이어갈 전망이다.

상장 첫날인 전날에는 주가가 상한가를 기록하며 관심을 받았다. 공모가액과 비교하며 160% 높은 수준이다. 이 연구원은 “전방산업의 성장성과 해당 분야의 높은 시장점유율을 긍정적으로 평가한 결과”라면서도 “지난해 실적기준으로 주가수익비율(PER)은 52.6배로 주요 기업 평균 PER이 25~30배 수준임을 고려할 때 밸류에이션 매력은 낮다”고 평가했다.

![[포토]긴급현안질의, '답변하는 박안수 육군참모총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500534t.jpg)

![[포토]서울 지하철, '계엄 파문 속' 3년 연속 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500482t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500479t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)