27일 한국자동차산업연구소(KARI)에 따르면 올해 상반기 세계 자동차시장은 전년대비 2.7% 증가한 4052만대에 그치며 2010년 이후 가장 낮은 증가율을 기록했다. 지역별로는 미국과 중국 양대시장은 증가세가 지속된 반면 나머지 시장들은 정체 또는 감소를 보이며 수요 증가의 대부분이 미국과 중국시장에서 발생했다.

미국은 주택가격, 고용지표 동반 상승 등 경기회복에 대한 기대감 확산과 더불어 저금리 기조 하에 구매여건도 개선되면서 판매가 호조를 보였다. 중국도 경기둔화 우려에도 불구하고 업체들의 다양한 신차 출시와 인센티브 확대 경쟁으로 판매 증가세를 유지했다.

이에 비해 지난해까지 세계 자동차시장 성장의 한 축을 차지해 온 브릭스시장은 올 상반기에는 중국을 제외하고 모두 부진한 양상을 보였다. 인도는 지난해 말 이후, 러시아는 올 3월 이후 감소세로 전환하면서 올 상반기 인도는 10.2%, 러시아는 5.7% 감소했다. 브라질은 지난해 하반기 이후 등락을 거듭하다가 상반기 4.7% 증가하는데 그쳤다. 이에 따라 이들 3개국이 세계 자동차시장에서 차지하는 비중도 2011년 11.2%에서 10.7% 수준까지 하락했다.

|

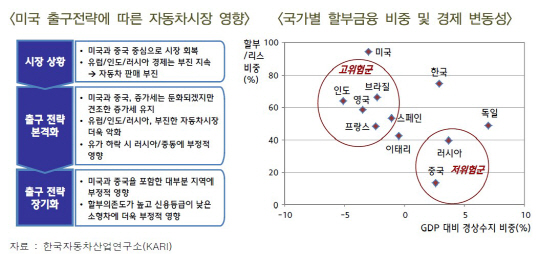

미국은 단기적으로 출구전략의 전제 조건인 경기안정이 긍정적으로 작용하면서 금융시장 불안과 할부금리 상승이라는 부정적인 영향을 상쇄해 견조한 증가세를 유지할 것으로 전망했다.

중국도 자동차금융 의존도와 해외 투자자금 비중이 낮아 경기둔화 외에 출구전략 시행에 따른 추가적인 영향은 제한적일 것으로 예상했다.

연구소는 “미국 양적완화 축소 진행시 금융시장 불안이 높아져 할부금융 의존도가 높은 신흥시장의 급격한 판매감소 충격을 최소화할 수 있는 사전대응책 마련이 필요하다”고 밝혔다. 이어 “낮은 신용등급 구매자의 비중이 높은 소형차급에 대한 부정적 영향은 더욱 커지기 때문에 인도와 브라질 등 해당 신흥시장에 대한 모니터링과 대처에 만전을 기해야 한다”고 강조했다.

|

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)