[이데일리 박순엽 기자] 신한투자증권은 20일 LX인터내셔널(001120)에 대해 올해 니켈 관련 신사업에 대한 기대감을 축소했으나 2분기 시장 기대치를 웃도는 실적을 기록하면서 밸류에이션 매력을 높이고 있다고 평가했다. 투자의견은 ‘매수’, 목표가는 기존 3만 5000원에서 3만 9000원으로 11.43% ‘상향’했다. 전 거래일 종가는 2만 9950원이다.

박광래 신한투자증권 연구위원은 LX인터내셔널을 두고 “니켈 관련 신사업에 대한 기대감은 줄어든 상황”이라면서도 “올 하반기 이익 증가 모멘텀과 높은 밸류에이션 매력(PER 3.5배, PBR 0.4배, 배당수익률 6%)이 주목받아야 할 시기”라고 말했다.

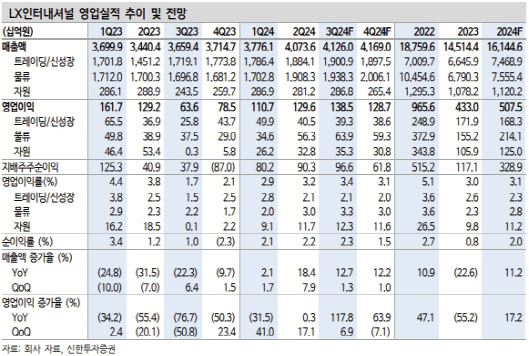

| | (표=신한투자증권) |

|

박 연구위원은 LX인터내셔널이 올 2분기 시장 기대치를 웃도는 영업이익을 기록한 이유를 물류 부분에서 찾았다. 해상운임 상승·물동량 증가로 물류 부문 매출액이 전년 동기 대비 12.2% 증가한 1조 9000억원, 같은 기간 영업이익이 44.7% 늘어난 563억원으로 각각 집계됐다.

그는 “홍해 사태(예멘 반군의 선박 공격으로 홍해 항로 마비)로 해상 운임이 2023년 말부터 급등한 결과”라며 “선사들의 추가 선복 투입으로 운임 상승세는 한풀 꺾인 상황이지, 중동 갈등 지속 및 미국·유럽 항만 파업 가능성 점증 등 운임 상승을 자극하는 요인들이 여전히 상존한다”고 설명했다.

또 해상운임은 몇 달간의 시차를 두고 물류 부문 실적에 반영되기 때문에 상반기 중에 있었던 운임 상승이 하반기 실적 개선을 추가로 이끌리라고 평가하기도 했다. 올 하반기 물류 부문 영업이익은 3분기 639억원(+70.3%), 4분기 593억원(+104.5%)으로 큰 폭의 성장세가 이어지리란 전망이다.

아울러 가스 가격 상승도 기회 요인으로 분석했다. 가스 가격의 상승세 지속은 석탄 가격 상승을 자극할 수 있고, SMP(한계계통가격) 상승에 따른 포승그린파워(신성장 부문)의 실적 개선에 일부 기여할 수 있어서다.

박 연구위원은 전사 영업이익은 올 3분기 전년 동기 대비 117.8% 증가한 1385억원, 4분기 63.9% 늘어난 1287억원으로 시장 기대치를 웃돌 것으로 전망했다.

그는 “실적 추정치 변경을 반영해 목표주가를 상향한다”며 “주가는 12개월 선행 PBR 0.4배로 저평가 구간”이라고 말했다.

![[포토]긴급현안질의, '답변하는 박안수 육군참모총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500534t.jpg)

![[포토]서울 지하철, '계엄 파문 속' 3년 연속 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500482t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500479t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)