[이데일리 이용성 기자] NH투자증권은 13일

삼성물산(028260)에 대해 건설과 바이오의 고성장 등으로 사업 포트폴리오가 강화될 전망이고, 보유 자사주도 2026년까지 전부 소각할 계획 등 안정적인 성장이 진행 중이라고 밝혔다. 투자의견은 ‘매수’, 목표가는 23만원에서 21만원으로 8% 하향했다. 전 거래일 종가는 13만 5500원이다.

| | (사진=NH투자증권) |

|

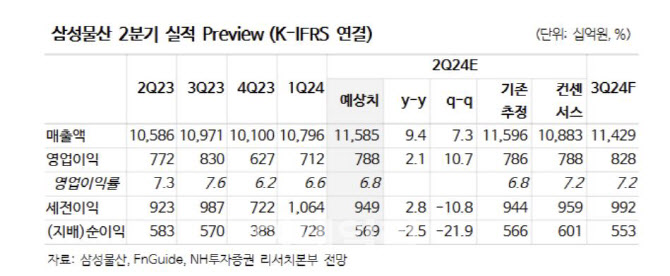

김동양 NH투자증권 연구원에 따르면 삼성물산의 2분기 실적은 매출액 11조5850억원으로 전년 동기 대비 9% 늘고, 영업이익은 7884억원으로 같은 기간 2% 늘 것으로 추정했다. 이는 시장 컨센서스 충족할 전망이다.

건설의 경우 영업이익은 3183억원으로 전년보다 4% 늘어날 전망이다. 국내외 프로젝트 수행 안정성 유지 통해 전분기 수준의 수익성이 유지될 전망이다.

패션의 경우 영업이익이 588억원으로 전년 동기 대비 3% 증가하고, 같은 기간 식음과 레저의 영업이익도 각각 13%, 22% 늘어날 전망이다. 각각 수입상품 호조 및 온라인 강화, 식자재 유통 매출 확대, 내방객 증가 및 파크 상품력 강화 등으로 실적 성장이 예상된다는 것이 김 연구원의 설명이다.

김 연구원은 “삼성물산은 캡티브 강세의 건설과 증설 진행 중인 바이오가 실적 이끄는 가운데, 기타 부문 이익 체력 강화 진행 중이다”라며 “2022년 사상 첫 영업이익 2조원대로 레벨업 이후에도 2025년까지 연평균 11% 성장할 전망”이라고 전했다.

이어 “2024년 기존 핵심사업 고도화, 친환경 에너지, 바이오 사업포트폴리오 강화 투자 확대 계획과 하반기 밸류업 프로그램 구체화 통해 주주 가치 제고가 기대된다”고 덧붙였다. 다만, 상장계열사 주가 변동으로 목표가를 소폭 하향했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)

![“돈은 나가는데 해지는 어렵고”…카드 부가상품 해지 어쩌나[카드팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600184h.jpg)