[이데일리 김응태 기자] 신한투자증권은 24일

인크로스(216050)에 대해 대표이사 지분 매각 및 사임 등의 악재가 모두 노출된 가운데, 티딜의 빠른 매출 성장률이 주가 상승을 견인할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 2만원을 유지했다. 상승여력은 47.9%이며, 전날 종가는 1만3520원이다.

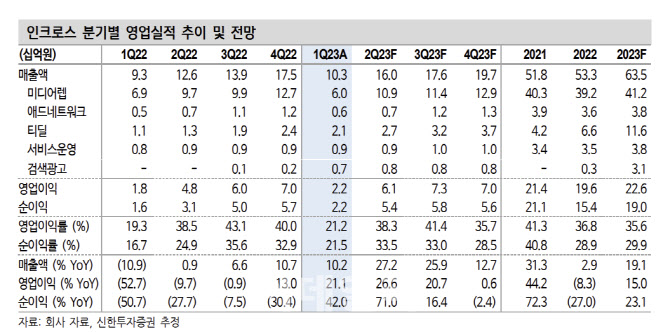

이병화 신한투자증권 연구원은 “인크로스의 올해 1분기 연결 기준 매출액은 전년 대비 10.2% 증가한 103억원, 영업이익은 21.1% 늘어난 22억원을 기록했다”며 “당사 컨센서스 대비 매출액은 10.8%, 영업이익은 21.7% 하회했다”고 진단했다.

미디어랩 취급고는 신한투자증권 추정치 918억원 대비 낮은 730억원을 기록했다. 계절적 비수기와 광고주의 보수적인 광고비 집행 기조 영향이 컸다는 분석이다. 자회사 마인드노코의 검색광고 매출은 7억원을 시현해 인수 이후 실적 기여도가 높아지고 있다는 평가다.

티딜의 총거래액은 전년 대비 85.6% 증가한 527억원으로 신한투자증권 추정치 444억원을 18.7% 상회했다. 다수의 기획전, 가격 경쟁력 제고 등에 따른 TV 광고 효과가 더했진 결과라는 판단이다. 티딜 거래액 3.9%가 매출로 인식됐다. 티딜의 빠른 총거래액의 성장세는 지난 4월 대표이사 지분 매도 및 사임, 1분기 부진한 실적 등의 악재를 반전시킬 수 있는 재료가 될 수 있다는 진단이다.

올해 2분기 연결 기준 매출액은 전년 대비 27.2% 증가한 160억원, 영업이익은 26.6% 늘어난 61억원을 추정했다. 2분기 티딜 총거래액은 전년 대비 106.5% 증가한 632억원으로, 매출 인식률 4.3%를 반영했다는 분석이다. 미디어랩 취급고는 9.9% 늘어난 1235억원을 추정했다. 이 연구원은 “MD 인건비를 포함한 비용이 적정 수준에서 통제된다는 가정 하에 2023년 매출 인식률은 4.5% 내외를 전망한다”며 “2분기 티딜의 매출 기여도가 전망치를 상회한다면, 인크로스의 하반기 실적 추정치 상향과 티딜의 성장 프리미엄 부여가 가능하다”고 말했다.

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]한국 춥네~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200474t.jpg)

![[포토]더불어민주당 최고위원회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200386t.jpg)

![[포토]박현경,책에서 많은 것을 배워요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100158t.jpg)

![[포토]윤석열 대통령을 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101030t.jpg)

![[포토]내란 행위 긴급 현안질문, '질의하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101036t.jpg)

![[포토] 서울시청 방문한 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100905t.jpg)

![[포토]한국경제 생산성 제고를 위한 개혁방안](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100824t.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)