[이데일리 김응태 기자] 유진투자증권은 15일

고영(098460)에 대해 자동차 등 전방시장 투자 확대에 따라 실적이 성장세가 올해도 이어질 것으로 판단했다. 이에 투자의견을 ‘매수’로 유지했다. 다만 지난 2020년 실적 부진에 따른 고 주가수익비율(PER)을 감안해 목표주가는 3만2000원에서 2만6000원으로 하향 조정했다. 전날 기준 주가는 1만7500원이다.

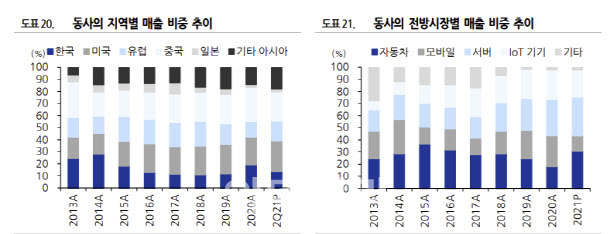

박종선 유진투자증권 연구원은 “지난해 연결 기준 고영의 매출액은 2743억원, 영업이익은 414억원으로 전년 대비 각각 37.7%, 1610% 증가했다”며 “특히 자동차와 서버 매출이 전년보다 각각 133.6%, 48.3% 늘어나면서 실적 성장을 견인했다”고 평가했다. 이어 “글로벌 경기 회복 기대감에 따른 장비 투자 진행 속 전기차, 반도체향 매출이 확대됐기 때문으로 판단된다”고 덧붙였다.

올해도 자동차 등 전방시장 투자 확대로 실적 증가세가 이어지는 가운데, 신규 제품이 성장을 가속화할 것으로 전망했다. 박 연구원은 “신규 제품인 반도체검사장비, 투명체검사장비(DPI) 등이 매출 비중 15% 이상을 차지하며 향후 실적 성장을 견인할 것”이라며 “반도체 검사장비 수요가 증가하는 가운데 어드밴스드 패키징(Advanced Packaging) 분야로 시장을 확대 중이며, 투명체 검사장비는 글로벌 에너지관리시스템(EMS) 및 미주의 전기차 고객사로부터 수요가 높아지고 있다”고 분석했다.

의료용 수술로봇 ‘카이메로’의 미국 시장 진출도 눈여겨봐야 한다고 꼽았다. 박 연구원은 “카이메로의 국내 레퍼런스 보유를 기반으로 확대를 추진하고 있다”며 “공급 레퍼런스 및 누적 수술 사례를 확보해 내년에 미 식품의약국(FDA) 임상허가신청(NDA)를 추진할 예정이다. 빠르면 내년 하반기에는 미국 시장에 진출을 목표로 하고 있다”고 설명했다.

신제품 매출 증가를 고려해 올해 1분기 실적은 두자릿수의 성장을 예상했다. 그는 “2022년 1분기 예상실적은 매출액 662억원, 영업이익 118억원으로 전년 동기 대비 각각 12.6%, 24.7% 증가하며 실적 성장세를 지속할 것”이라고 말했다.

다만 지난 2020년 실적 부진에 고 PER을 반영한 점을 고려해 목표주가를 하향했다. 박 연구원은 “목표주가를 기존 3만2000 원에서 2만6000원으로 하향 조정한다”며 “목표주가는 고영의 과거 5년간 평균 PER 61.1배를 30% 할인한 42.8 배를 적용한다. 30% 할인 근거는 2020년 실적 부진에 따른 한 해당연도의 고 PER을 반영한 것”이라고 밝혔다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)