|

하지만 이 과정에서 일본계 및 대부업계 저축은행 중심으로 신용등급과 무관한 고금리 신용대출을 확대한 데다 지역밀착형 고객기반을 갖추지 못한 점은 아쉬움으로 남는다. 향후 저축은행만의 차별화된 사업모델에 대한 고민이 필요하다는 지적이다.

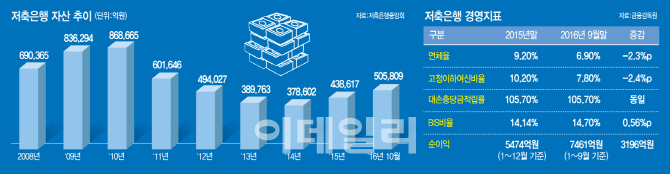

37.8조원까지 축소됐다 50조원 회복

18일 저축은행중앙회에 따르면 지난해 10월말 현재 79개 전국 저축은행의 총자산은 50조5809억원으로 집계됐다. 2015년말 43조8617억원에 견주면 15.3%(6조7192억원) 불어난 규모다. 지난 2010년 86조8665억원까지 치솟았던 자산이 부실사태 여파로 2012년에 50조원 밑으로 추락한 이후 4년 10개월 만에 다시 회복한 것이다.

이같은 저축은행 자산 증가는 대출 확대 때문이다. 지난해 갚을 능력만큼 빌려 처음부터 나눠 갚는 여신심사가이드라인이 은행에서 시행되면서 대출 문턱이 높아지자 대출자들은 저축은행으로 눈을 돌렸다. 실제 지난 10월말 총 여신은 41조8041억원으로 2015년보다 6조2204억원(17.5%) 불어났다.

저축은행은 실속도 챙겼다. 당기순이익은 지난해 1~9월말까지 7645억원으로 전년동기보다 72% 급증했다. 자산건전성도 나아졌다. 지난해 9월말 고정이하여신비율은 7.8%로 2015년말 대비 2.4%포인트 좋아졌다. 자본적정성을 뜻하는 국제결제은행(BIS)기준 자기자본비율도 14.70%로 0.56%포인트 상승했다. 저축은행중앙회 관계자는 “과거 부실사태를 벗어나 신뢰회복을 하게 된 것”이라고 말했다.

고금리 신용대출 확대 暗..신뢰·고객기반 갉아먹어

문제는 고금리 신용대출이 대출자 신용등급 차이에 기반을 두지 않고 무차별적으로 이뤄지는 경우가 많다는 점이다. 금감원이 신용대출 상위 14개 저축은행을 대상으로 지난해 현장점검을 한 결과 14곳 저축은행 중 대여섯 곳이 실제 원가를 적용하지 않아 비용을 부풀리는 등의 수법으로 금리를 산정한 것으로 드러났다.

고금리 신용대출 확대에는 저축은행의 차주 역선택 우려가 커진다는 점도 문제다. 생산적 목적의 차입자보다 상환능력이나 의사가 없는 고위험·고수익 추구의 차입자가 선택될 가능성이 높다는 얘기다. 이들은 장기 고객이라기보다는 ‘뜨내기 고객’일 가능성이 높다는 분석이다.

전성인 홍익대 경제학부 교수는 “저축은행은 은행과 경쟁하는 대규모 부동산 담보대출이 아니라 소액 신용대출 쪽으로 나가야 한다며 “지역상인을 고객군으로 한다면 일반적인 신용정보에 나타나지 않는 사업이나 영업 관련 정보를 발굴해 금리를 깎아주면서 대부업체와 인터넷은행과의 차별점을 찾아야 한다”고 말했다.

![[포토] '금융권 공감의 장' 인사말하는 오화경 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600932t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)