[이데일리 이정현 기자] NH투자증권은 하이트진로(000080)에 대해 “실적 개선 및 향후 베트남 소주 공장 완공 이후 늘어날 해외 매출 비중 증가 모멘텀 등을 복합적으로 고려할 때 주가 상승 기대감을 가져볼 만한 구간으로 판단된다”고 진단했다. 투자의견 ‘매수’, 및 목표가 2만 8000원을 ‘유지’했다.

주영훈 NH투자증권 연구원은 14일 보고서에서 “하반기에도 수익성 회복 추세가 지속될 것으로 추정되는 만큼 연간 영업이익 2,000억원 이상 달성은 무난하게 가능할 전망”이라며 이같이 밝혔다.

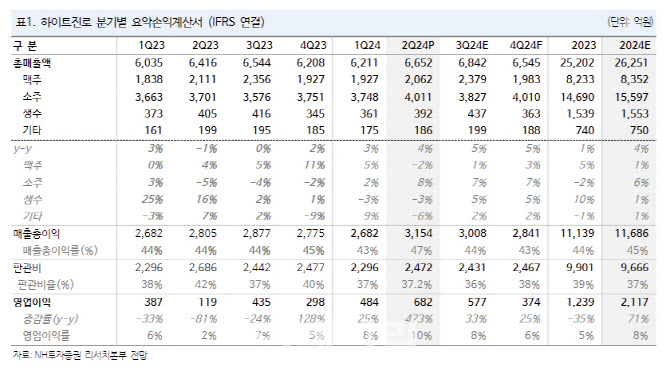

하이트진로는 2분기 연결기준 매출액이 전년동기대비 4% 증가한 6652억원, 영업익은 473% 늘어난 682억원으로 시장 기대치를 상회하는 어닝 서프라이즈를 기록했다.

소주와 맥주 부문의 전년 동기 대비 매출 성장률은 각각 8%, -2% 기록했다. 소주는 가격 인상 효과가 지속되고 있는 가운데 1분기와 달리 수요 측면에서도 회복세를 보였다는 점이 긍정적이다. 반면 맥주의 경우 전년 동기 기저 부담 및 출고 속도 조정이 겹쳐지며 매출이 감소세로 전환한 점이 다소 아쉽다.

NH투자증권은 하이트진로의 어닝서프라이즈의 핵심으로 판관비 개선을 꼽았다. 주 연구원은 “지난해 맥주 신제품 켈리 출시에 따라 증가했던 마케팅 비용이 정상화되었기 때문”이라며 “광고선전비가 전년 동기 대비 229억원 감소하였으며 이에 판관비율이 전년대비 4.7%포인트 줄며 개선될 수 있었다”고 분석했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)