24일 우지연 IBK투자증권 연구원은 “바이든 정부가 ‘무역법 301조’를 바탕으로 중국산 수입품에 대한 관세 인상 계획을 발표하며 미-중 무역분쟁 재개의 불씨를 지폈다”며 이같이 밝혔다.

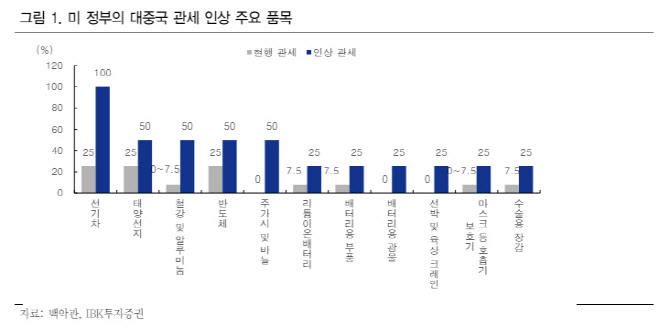

미국 정부는 2024년까지 중국산 전기차(25→100%), 태양광전지(25→50%), 일부 의료제품(7.5→25%), 배터리(7.5→25%) 등에, 2025까지 반도체(25→50%) 등에 대한 관세를 대폭 인상하기로 했다. 해당 대중 규제안은 오는 8월 1일일부터 시행될 예정이다.

|

중국 정부는 미 정부의 관세 조치에 대한 반발 수위를 점차 높이고 있는데, 이에 향후 중국 정부가 미국에 대한 관세 보복에 나설 가능성이 높다. 이미 중국 정부는 이를 위한 제도적 준비를 끝마친 상태이다.

그는 “바이든 정부가 최근 발표한 대중 관세 조치로 인한 경제적 파급효과는 크지 않을 것으로 예상한다”면서 “바이든 정부가 실시한 금번 관세 규제 규모는 180억 달러로, 앞서 2018~2019년에 실시됐던 1~4단계의 대중 관세 규제 규모보다 현저히 적은 것은 물론, 미국의 전체 대중 수입 내 4%정도 밖에 되지 않기 때문”이라고 설명했다. 또 미국의 중국 수입 물가도 반등하지 못하고 있기 때문에 금번 대중 관세 조치가 미국 인플레이션 압력 높일 만큼의 경제적 타격을 주기는 힘들다. 글로벌 증시도 해당 이슈를 단기적 불안요인으로 인식하는 것에 그쳤다.

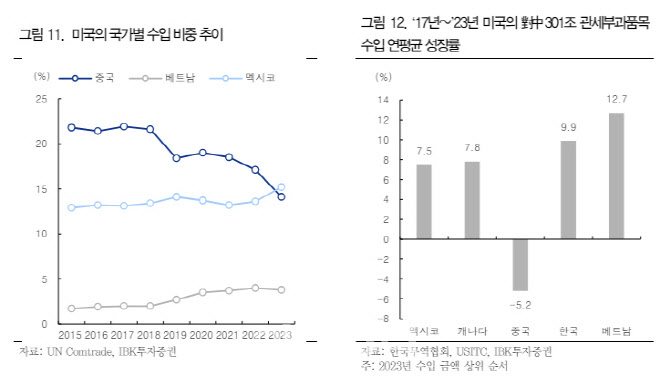

우 연구원은 “미 정부가 중국의 우회 수출을 규제하기 시작함에 따라 향후 중국의 우회 수출 통로 의심국들에 대한 미 정부의 대대적인 통상정책 변화가 나타날 것으로 전망된다”면서 “미-중 갈등 심화 속 중국의 대미 우회 수출 통로 의심국가들에 대한 미 정부의 규제 압박이 강화됨에 따라 관련 국가들은 상당한 경제적 타격을 입을 것”이라고 내다봤다. 특히, 중국의 주요 대미 수출 우회 국가로 지목되는 베트남과 멕시코가 중국에 이어 미국의 추가 관세 폭탄 대상국으로 지정될 가능성이 높다는 판단이다.

그는 “하반기 미-중 통상마찰 심화로 글로벌 지정학적 불안 확대될 것으로 예상되며, 해당 리스크가 제한적이며 반사수혜가 예상되는 시장 및 업종들을 중심으로 대응이 필요해 보인다”고 덧붙였다.

|

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)