[이데일리 이정현 기자] 신한투자증권은

신세계인터내셔날(031430)에 대해 “수입 패션이 성장을 이끌지만 미래 성장을 위한 투자가 집중되면서 다소 이익 기대치가 기대보다 낮아지면서 올해와 내년 이익 추정치의 소폭 조정이 불가피하다”고 분석했다. 투자의견은 ‘매수’, 목표가는 3만6000원으로 하향했다.

박현진 신한투자증권 연구원은 9일 보고서에서 “현 밸류에이션이 매우 낮아 주가의 하방 리스크가 제한적이란 판단”이라며 이같이 밝혔다.

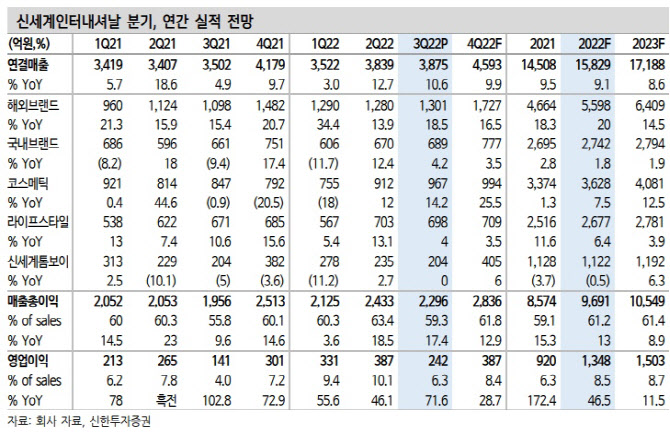

신세계인터내셔날의 3분기 연결매출은 3875억 원으로 전년동기대비 10.6% 증가했으며 영업이익은 242억 원으로 71.6% 늘어 시장 기대치에 부합했다. 박 연구원은 “매출 증가에 따른 이익 성장이 실제치보다 더 클 것으로 예상했으나 전일 실적 컨퍼런스콜에 의하면 예상보다 신규 브랜드 런칭, 전개에 따른 비용 증가가 컸던 것으로 파악된다”고 말했다.

해외 패션이 전년동기대비 18% 성장해 전사 실적 성장을 견인했고 해외 수입패션에서의 마진율이 지속적으로 개선 추세에 있다. 다만 자체 패션은 4% 성장하는 데 그쳤고, 라이프스타일 매출도 4% 성장해 마진 기여가 부재했다.

화장품 매출은 전년동기대비 14% 성장했는데 수입 화장품 매출 비중이 74%로 비디비치나 연작 등의 브랜드에 비하면 성장세가 강하다. 비디비치도 1분기에 비하면 3분기로 갈수록 매출 볼륨을 조금씩 회복하는 것으로 파악된다.

해외 수입 패션 브랜드들의 성장은 강한 것으로 파악된다. 알마니, 제이린더버그, 어그 등을 중심으로 해외 수입 패션 볼륨을 키워가고 있다. 어그 어패럴의 수요가 강한 것으로 파악된다. 4분기 중 인기 브랜드인 셀린느 브랜드 매출 공백이 부담스럽지만, 메종마르지엘라 브랜드의 기존 라인 매장 운영은 내년에도 지속된다. 또한 럭셔리 브랜드 출신의 공동대표 신규 선임으로 고가격대 프리미엄 라인을 강화할 것으로 보여 기대가 높다.

다만 화장품에서 스위스퍼펙션이나 연작 등 자체 브랜드의 매출 성장이 기대보다 미약하다는 점은 아쉽다. 4분기 중으로 신규 화장품, 패션 브랜드 추가 런칭이 예상되어 당장은 3분기 만큼 비용 부담이 지속되는 상황이다. 박 연구원은 “기존 타 브랜드의 견제로 유통 확대가 생각보다 쉽지 않다”며 “수입 화장품 마진이 15% 이상인데 자체 화장품 브랜드 마진이 좋지 않아 화장품 이익 개선이 예상보다 더디다”고 진단했다.

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)