[이데일리 김응태 기자] 현대차증권은 23일 한국앤컴퍼니(000240)에 대해 에너지솔루션(ES) 사업 부문의 손익 회복이 가시화한 가운데, 원재료비 흐름이 우호적이고 운임비 구조도 손익에 큰 영향이 없어 주요 시장 성장에 따른 손익 개선 흐름이 지속할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 2만2000원을 유지했다. 상승여력은 31.7%이며, 전날 종가는 1만6700원이다.

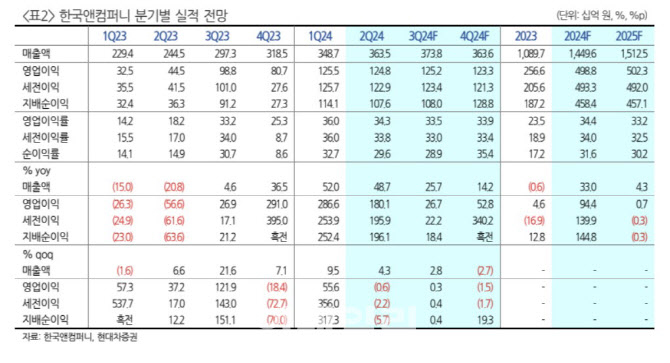

장문수 현대차증권 연구원은 “한국앤컴퍼니의 올해 2분기 매출액은 전년 대비 48.7% 증가한 3635억원, 영업이익은 180.1% 늘어난 1248억원을 기록하며 손익 개선이 이어졌다”며 “ES부문 실적 개선과 지분법 이익 증가로 매출액과 영업이익 모두 개선됐다”고 분석했다.

ES부문은 주요 시장 회복과 믹스(Mix) 개선이 지속되는 가운데 미국 공장 안정화 프리미엄 AGM(Absorbent Glass Mat) 배터리 판매 비중 증가로 수익성이 회복됐다는 평가다. 미국 공장은 올해 연간 145만대 달성을 추진 중이며, 기존 라인 효율화로 내년도 17% 성장한 170만대 성장을 지속할 것으로 봤다. 원가 개선을 통해 흑자전환이 계획 대비 빠르다는 분석이다.

ES 사업부문은 올해 연간 목표 매출액 9770억원, 영업이익 633억원을 상회하는 실적을 기록할 것으로 예상했다. 올해 상반기 매출액은 4684억원, 영업이익은 395억원으로 계획 대비 국내 사업이 호조세를 보였으며, 미국 흑자전환이 가시화했다는 분석이다.

ES 사업 회복을 토대로 주주친화정책이 강화될 것으로 봤다. 한국앤컴퍼니는 첫 중간배당을 시행할 예정이다. 지분법 이익을 제외한 조정 상각전영업이익(EBITDA)의 50% 이상 수준에 대한 배당 정책을 시행 중으로, 중기 배당정책 소통을 통해 주주환원을 지속 강화할 것으로 전망했다.

한온시스템(018880) 인수 후 브랜드 로열티 증가를 통해 안정적이 현금흐름도 기대된다고 짚었다. 다만 이후 사업회사인 한국타이어앤테크놀로지(161390) 등과 그룹 차원의 시너지, 한국앤컴퍼니가 추진하는 지주사 차원의 투자전략을 통한 주주환원 정책 강화 흐름이 자본시장을 얼마나 설득하는지에 따라 기업가치 회복이 탄력적일 것으로 예상했다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)