|

키움증권은 28일 “지난주 국내 크레딧 시장은 산금, 중금 등 특은채를 중심으로 초우량물에 대한 매수세가 유입되면서 1년 이하 구간의 스프레드 축소세가 2년 구간까지 확대되는 등 당국의 시장 안정화 대책과 비둘기파적이었던 11월 금융통화위원회의 영향으로 온기가 조심스럽게 확산하는 모습”이라고 밝혔다.

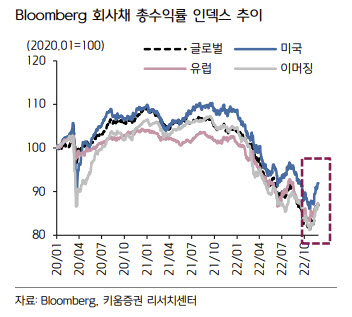

국내 크레딧 시장이 유동성 경색과 신용위험에 대한 경계감 속에서 위기 국면을 지나오고 있다는 평가다.

미국 10월 CPI와 근원 CPI는 전년동기대비 각각 7.7%, 6.3%로, 전월 발표치와 시장 예상치를 모두 밑돌면서 인플레 압력이 완화됐다. 금융 불안정과 침체에 대한 우려 등이 미 연준을 비롯한 주요국 중앙은행의 가파른 통화 긴축 속도를 늦출 것이란 기대감이 형성되면서 시장 금리는 가파른 낙폭을 보이고 있다.

다만 최근 글로벌 크레딧 강세는 3분기 약세에 대한 단기 되돌림이라는 평가다. 추세적으로 강세가 지속되기보다는 글로벌 금리의 하향 안정화 흐름에 자산시장 전반에 위험 선호가 더해진 영향이라는 것이다.

향후 부도기업 수가 증가할 것이란 전망도 부담이다. 글로벌 신용평가사 무디스는 2023년 3분기까지 미국 비금융 기업 부도율이 현 수준에서 3배 늘어날 것으로 본다. 김 연구원은 “내년까지 이어질 높은 수준의 물가와 금리 수준은 크레딧 스프레드에 상방 압력을 가할 것”이라고 내다봤다.

그럼에도 불구, 높은 수준의 이자 수익 매력에 따른 크레딧 투자 수요는 점차 높아질 것이라고 봤다. 김 연구원은 “시선은 점차 기업 펀더멘털로 옮겨갈 것으로 보이며 절대적 금리 메리트에 따른 HY의 접근보다는 하강 국면에서도 견조한 실적을 유지할 수 있는 미국 IG회사채의 아웃퍼폼이 예상된다”고 밝혔다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![[포토]지은희,파워 아이언 임팩트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900445t.jpg)

![(영상)"북한, 작년에 이미 우크라 참전...대규모 파병 아냐"[신율의 이슈메이커]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900279b.jpg)

![요즘 고급 아파트에 필수라는데…커튼월 룩이 뭐지?[생활속산업이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900241b.jpg)