[이데일리 김연지 기자] KB증권은

롯데칠성(005300)에 대해 신제품 판매 호조로 음료 부문의 매출 성장이 지속되고 있고, 거리두기 완화에 따라 유흥시장에서의 주류 부문 매출 회복이 기대된다고 평가했다. 이에 투자의견 ‘매수(buy)’는 유지하고 목표주가를 기존 16만5000원에서 19만5000원으로 18%(3만원) 상향 조정했다. 현재 롯데칠성 주가는 지난 15일 종가 기준 15만7000원이다.

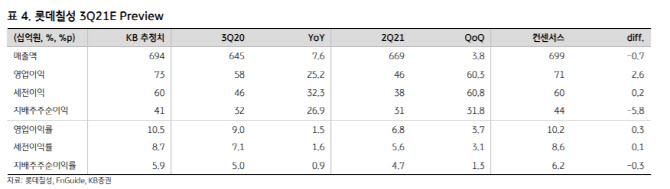

KB증권은 롯데칠성이 3분기 매출액 6941억원, 영업이익 731억원을 시현할 것으로 봤다. 이는 전년 동기 대비 각각 7.6%와 25.2% 증가한 규모다. 이선화 KB증권 연구원은 “예년보다 무더운 날씨 영향으로 음료 부문 매출이 호조세를 이어갔고, 주류 부문은 코로나19 델타 변이 바이러스로 유흥 시장이 침체된 탓에 매출 성장은 더디지만 낮은 기저 효과로 영업이익은 큰 폭의 성장을 보일 것으로 기대한다”고 설명했다.

특히 음료 부문에서의 성장세가 뚜렷할 것으로 기대했다. 이 연구원은 “무더운 날씨로 스포츠·에너지 드링크·생수 등이 두 자릿수 매출 성장세를 보이고, 신제품 팹시 제로슈거 라임이 경쟁사 점유율을 흡수하며 시장에 빠르게 안착하면서 탄산음료도 두 자리 수의 매출 성장세를 보일 것으로 예상한다”며 “주스와 다류 제품은 시장이 침체되면서 매출이 역성장할 전망”이라고 설명했다. 이어 “전체 음료 부문의 매출액은 전년 동기 대비 8.7% 증가하고, 영업이익은 전년 동기 대비 15.1% 증가할 것으로 전망한다”고 덧붙였다.

주류 부문 매출액은 그간의 사회적 거리두기로 하락했지만, 기저효과와 비용 절감 효과로 영업이익 만큼은 증가했다고 봤다. 이 연구원은 “사회적 거리두기 강화로 소주 매출액이 두 자리 수로 하락했지만, 맥주 클라우드 생 드래프트가 두 자리 수 성장을 지속하고 맥주 OEM 계약사가 2개사에서 총 5개사로 증가하면서 전체 주류 부문 매출액은 전년 동기 대비 3.7% 증가했다”며 “기저효과와 비용 절감 노력으로 영업이익은 전년 동기 대비 256.4% 증가할 것으로 추정한다”고 했다. 특히 오늘(18일)부터 사적모임 인원 제한이 수도권 최대 8명, 비수도권 최대 10명으로 늘어나면서 유흥시장에서의 주류 부문 매출 회복도 기대된다는 평가도 덧붙였다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)