|

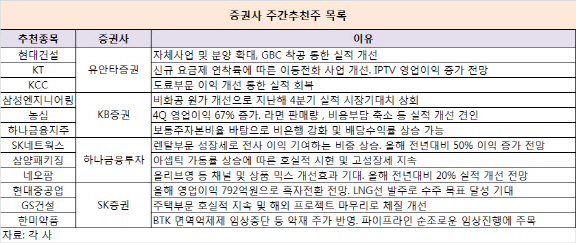

10일 금융투자업계에 따르면 유안타증권은 현대건설(000720)을 추천 종목으로 꼽았다. 유안타증권은 “자체 사업 및 분양이 확대된 데 이어 신사옥을 짓는 글로벌비즈니스센터(GBC) 프로젝트 착공을 통한 실적 개선이 예상된다”면서 “또 이라크, 알제리 등 대형 해외 수주 모멘텀도 보유하고 있다”고 설명했다.

이 증권사는 KT(030200)에 대해서는 “신규 요금제의 연착륙에 따른 이동전화 사업이 실적 개선으로 이어질 것이고 다음 달 상용화되는 5세대 이동통신(5G) 기대감으로도 연결될 수 있다”며 “유료방송 구조조정(통합)을 통한 IPTV(인터넷망 기반 TV 서비스)의 영업이익이 2017년 870억원에서 6000억원으로 증가할 전망”이라고 강조했다.

또 KCC(002380)에 대해서는 “도료부문의 이익 개선을 통한 실적 회복이 기대된다”고 밝혔다.

KB증권은 실적이 개선된 종목으로 삼성엔지니어링(028050)을 꼽았다. 지난해 4분기 실적이 비화공 원가 개선으로 시장기대치를 웃돌았기 때문이다. 올해는 시장기대치보다 보수적인 가이던스를 제시했지만, 실제 파이프라인(주력제품군)에 주목할 필요가 있다고 강조한다. 또 업황 개선에 따른 풍부한 잔고를 바탕으로 수익성에 기반한 프로젝트를 선택할 수 있다는 장점도 있다.

이 증권사는 농심(004370)에 대해서는 “4분기 매출은 전년동기대비 3.8% 증가한 5655억원, 영업이익은 67.2% 늘어난 240억원으로 추정돼 최근 상향 조정된 시장 기대치에 부합할 것”이라고 전망했다. 기저효과 외 라면 판매량이 6.0%(내수 기준 5.5%) 증가하고, 비용 부담 축소 등 실적 개선에 견인할 것이란 전망이다.

하나금융투자는 SK네트웍스(001740)와 삼양패키징(272550)을 추천했다.

이 증권사는 SK네트웍스에 대해 “렌탈 부문 성장세로 전사 이익에 기여하는 비중이 상승할 것이며, 올해는 지난해보다 50% 정도 이익 개선이 가능할 것”이라고 내다봤다.

삼양패키징은 4분기 아셉틱(무균 충전) 가동률 상승에 따른 호실적 시현 및 고성장세가 지속되고 있다는 분석이다.

SK증권은 향후 실적 개선이 기대되는 종목들을 추천했다.

이 증권사는 현대중공업(009540)에 대해 “올해 매출액은 전년대비 10.7% 증가한 14조1852억원, 영업이익 792억원으로 흑자 전환할 것”이라며 “수주 선종 선가 인상 기조와 수주잔고 증가로 내년 매출액과 영업이익의 개선이 기대된다”고 평가했다.

운임 상승으로 액화천연가스(LNG)선 발주를 기대할 수 있어 연내 수주 목표 달성률 100%도 노려볼 수 있다는 평가다.

SK증권은 GS건설(006360)에 대해서는 “지난해 4분기 매출액은 3조2656억원으로 전년동기대비 3.2%, 영업이익은 2173억원으로 111.8% 증가한 것으로 추정된다”며 “주택부문 호실적 지속과 해외 프로젝트의 무난한 마무리에 따른 체질 개선에 기인한 것”이라고 강조했다.

이 증권사는 한미약품(128940)에 대해서는 악재에 신경 쓰기보다는 신약개발에 주목해야 한다고 강조한다. SK증권은 “BTK 면역억제제 임상중단과 비소세포성폐암 치료제 올리타의 판매 중단 등의 악재가 이미 주가에 충분히 반영됐다”면서 “이제는 롤론티스·포지오티닙 등 파이프라인의 순조로운 임상 진행에 주목해야 한다. 또 북경한미 고성장세가 지난해 실적 성장세를 견인할 것”이라고 설명했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600177h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)

![“돈은 나가는데 해지는 어렵고”…카드 부가상품 해지 어쩌나[카드팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600184h.jpg)