[이데일리 박정수 기자] 한국투자증권은 6일

CJ ENM(035760)에 대해 광고 업황 호조로 2분기에 호실적을 기록했다며 투자의견 ‘매수’와 목표주가 22만원을 유지했다.

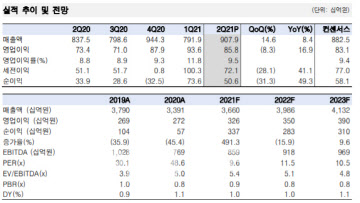

오태완 한국투자증권 연구원은 “CJ ENM의 올해 2분기 매출액은 9079억원으로 전년 동기 대비 8% 증가하고 영업이익은 858억원으로 지난해 같은 때보다 17% 늘어 컨센서스를 3% 상회했다”며 “광고 경기 호조에 따른 미디어 부문의 수익성 개선에 힘입어 영업이익률은 9.5%로 전년 동기 대비 0.7%포인트 증가했다”고 설명했다,

부문별로 살펴보면 미디어는 프리미엄 광고를 중심으로 TV 광고 판매가 호조(전년 동기 대비 30% 증가)를 보이며 영업이익이 577억원으로 지난해 같은 때보다 132%나 증가했다. 오리지널 드라마, 스포츠 콘텐츠 흥행과 네이버 멤버십 효과로 티빙 구독자도 전 분기 대비 44% 늘었다.

커머스(홈쇼핑)는 외부 소비 활동 증가 영향과 신규 론칭한 ‘Onstyle’ 일회성 비용이 40억원 발생하며 영업이익이 315억원으로 전년 동기 대비 40% 줄었다. 영화는 코로나19 영향으로 영업적자 40억원을 기록했고, 음악은 음원 매출 증가에도 아티스트 투자비 증가로 영업이익이 21억원으로 전년 동기와 비슷한 수준이다.

오태완 연구원은 “CJ ENM은 연간 영업이익 가이던스를 기존 2500억원에서 3000억원으로 상향 조정했다”며 “상반기 영업이익이 이미 1794억원인 점을 감안하면 영업이익은 ‘상고하저’ 흐름이 전망된다”고 분석했다. 티빙의 국내 온라인동영상서비스(OTT) 시장 조기 장악을 위해 콘텐츠 비용을 늘릴 것이기 때문이다.

오 연구원은 “콘텐츠 역량이 수익 증가로 이어질 수 있는 환경이 조성되고 있어 긍정적”이라며 “tvN, OCN 등 주요 채널의 프리미엄 광고 판매가 호조를 보이고 있고 국내 주요 OTT 대비 가장 빠른 주간활성이용자(WAU) 증가세를 보이고 있는 티빙에 주목할 필요가 있다”고 진단했다.

그는 “미디어 부문 호조로 올해 영업이익은 CJ ENM 가이던스보다 높은 3265억원(전년 대비 20% 증가)을 달성할 것”이라며 “미디어 매출 비중 확대가 지속되며 저평가 매력이 부각될 것”이라고 판단했다.

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)