[이데일리 이승현 기자] 김을병(가명, 71세)씨는 눈앞이 캄캄해졌다. 은행 창구를 찾았지만, 특별한 수입이 없다는 이유로 신용대출이 거절됐기 때문이다. 유일한 자산인 아파트는 2년 전에 3%대 금리로 대출을 받아놓은 상태다. 이자라도 좀 낮춰주면 좋겠다고 생각했지만, 평생 다른 은행과 거래해본 적이 없는 김씨는 별다른 기대를 하지 않았다.

인터넷전문은행인 케이뱅크가 최근 기존의 아파트담보대출을 1%대 금리로 바꿔주는 모바일 전용 대환대출 신청을 받았지만, 김씨는 그런 상품이 있는지도 몰랐다. 실제로 이 상품엔 2만명 이상이 몰렸지만, 30대와 40대가 각각 44%와 41%로 대부분을 차지했다. 50대 이상은 13%에 그쳤다. 60대 이상은 별도로 집계도 되지 않았다. 김씨처럼 디지털 접근이 어려운 노인들은 철저히 소외됐다.

| | 노인들이 한 이동통신회사가 진행한 ‘알기 쉬운 스마트폰 교실‘에서 스마트폰 사용법 강의를 듣고 있다.(사진=뉴시스) |

|

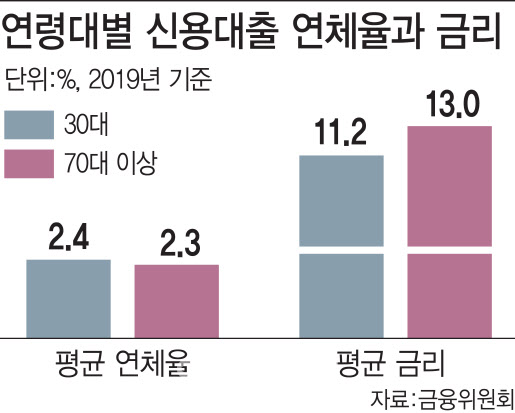

금융시장의 디지털 속도가 빨라지면서 노인들에 대한 역차별이 이뤄지고 있다는 지적이 나온다. 실제로 금융위원회의 조사에 따르면 지난해 60대와 70대 이상의 금융권 신용대출 평균 금리는 각각 12.9%와 13.0%를 기록했다. 전 연령대에서 가장 높다. 30대의 경우 신용대출 금리가 11.2%에 불과했다. 반면 70세 이상의 경우 평균 연체율은 2.3%로 전 연령대중에서 가장 낮다. 성실하게 빚을 갚는 노인층이 가장 불리한 취급을 받고 있다는 뜻이다.

디지털 활용능력이 떨어지는 노인들이 다양한 금융정보에 접근하지 못한다는 점도 이유다. 한국은행에 따르면 지난해 70대 이상 고령층의 일반은행 모바일뱅킹 이용률은 8.9%에 불과했다. 20대는 79.7%와 격차가 컸다. 전체 성인 평균인 57.1%에도 한참 못 미친다. 특히 60대 이상의 경우 대출 만기 때 다른 은행으로 전환하는 비율이 5%에 그쳤다. 30대는 20%가 다른 은행으로 갈아탔다.

제1·2금융권의 문턱을 넘지 못하는 노인층은 대부업체나 사금융으로 밀려난다. 서민금융연구원의 지난해 말 조사에 따르면 다른 금융사에서 필요한 만큼 못 빌려 대부업을 이용했다는 답변이 60대 이상에서 56.8%로 나타났다. 전체 평균인 44%를 크게 웃돈다. 20대는 32.6%에 불과했다. 대부업체나 비등록 사금융업을 모두 이용해봤다고 대답한 비율도 60대 이상에서 9.1%로, 전체 평균인 6.6%를 웃돌았다. 연령대가 높아지고 디지털 접근이 떨어질수록 대부업 활용이 많았다.

| | [이데일리 이동훈 기자] |

|

코로나19로 금융의 디지털화가 가속화되면서 금융시장에서 노인 소외는 본격화되는 분위기다. 이광태 시니어금융교육협의회(금융위 산하 비영리법인) 사무국장은 “은행 금융상품들이 온라인으로 공시되지만 고령층은 이를 비교하기 쉽지 않다”면서 “평소 거래하는 은행 1~2곳에서 대출이 되지 않으면 곧바로 2금융권이나 대부업체로 떠밀려가는 게 현실”이라고 말했다.

노인에 대한 금융사의 인식이 바꿔어야 한다는 목소리가 많다. 송홍선 자본시장연구원 선임연구위원은 “현재 금융산업은 생산연령인구를 주된 고객으로 설정하고 있지만, 빠르게 저출산 고령사회로 넘어가고 있다는 점을 고려하면 노인을 위한 새로운 금융서비스 체계를 고민해야 한다”고 지적했다.

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)