[이데일리 박정수 기자] 하나금융투자는 26일

NAVER(035420)에 대해 중장기 성장을 위한 공격적인 투자로 실적이 부진할 것이라며 목표주가를 18만2000원에서 16만원으로 12.09% 하향 조정했다. 투자의견은 매수를 유지했다.

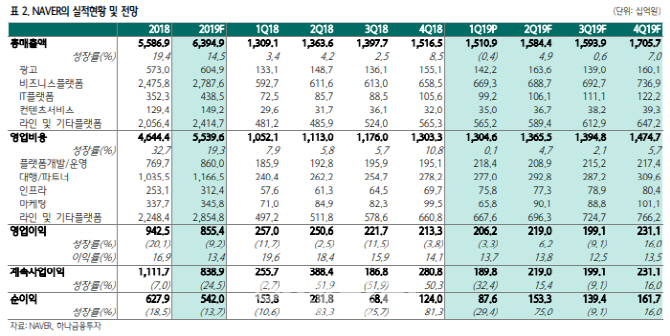

황승택 하나금융투자 연구원은 “네이버의 1분기 영업이익은 2062억원으로 지난해 같은 때보다 19.7% 감소했다”며 “이는 예상 수준이지만 2분기 광고 성수기를 고려할 때 비용 증가 등으로 큰 폭의 개선은 어려울 것”이라고 분석했다.

황승택 연구원은 특히 “NAVER가 중장기 성장의 발판을 위한 신규 비즈니스에 공격적인 투자를 진행하고 있는 만큼 라인을 중심으로 단기적인 비용 부담은 불가피한 상황”이라며 “일본에서의 핀테크 비즈니스 시장 선점을 위한 마케팅 투자가 시장 경쟁 구도의 변화에 따라 확대될 수도 있다는 점은 우려스러운 부분”이라고 설명했다.

실제로 NAVER는 전일 컨퍼런스 콜에서 일본 라인도 신규 비즈니스 관련 손익 가이던스가 600억엔 손실에서 경쟁 심화에 따라 더 나빠질 수도 있다고 밝혔다.

이에 황 연구원은 “성장을 위한 공격적인 투자와 그 방향성에 대해서 시장은 우호적으로 판단하고 있으나 이에 수반되는 실적 부진은 단기적인 투자심리를 냉각시킬 수밖에 없다”며 “NAVER의 연결 기준 2019년 영업이익은 전년보다 9.2% 감소한 8554억원을 기록할 것”이라고 내다봤다.

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)