![‘비상계엄인데’ 국방위 회의실서 게임한 장성 시끌 [영상]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100339b.jpg)

|

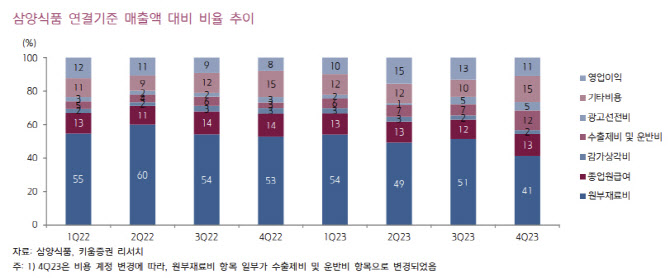

박상준 키움증권 연구원은 “중국 온라인 채널 사업 정비가 완료되면서 월별 중국 수출이 회복세를 보이고 있다”며 “2분기 해외 매출액은 중국 수출 정상화에 따른 리스토킹(재고 축적) 효과, 6·18 쇼핑 행사 선수요 등에 힘입어 전분기대비 늘어날 가능성이 크다”고 했다. 판매량이 늘면서 영업레버리지 효과도 기대했다. 원재료 투입단가도 안정화되면서 전사 수익 방향성도 긍정적이라는 평가다. 박 연구원은 “특히 작년 하반기 광고선전비 등 마케팅 투자를 확대했기 때문에 전사 수익성의 기저가 낮은 편”이라며 “글로벌 판매량 성과에 따라 영업이익률이 한 단계 상향될 가능성도 열려 있는 상황”이라고 했다.

특히 최근 미국 수출 증가는 미국 메스트림 채널과 유사 문화권인 유

럽 시장에서도 성장 잠재력이 높다고 봤다. 박 연구원은 “지역 확장성이 커지면서 메인 브랜드인 불닭볶음면의 총가용시장(TAM)이 추가로 확장될 것”이라고 내다봤다.

투자의견 매수, 목표주가 27만원을 유지했다. 박 연구원은 “메인브랜드인 불닭볶음면의 글로벌 확장성을 앞세워 판매량 고성장세가 지속되고 있다”며 “중기적으로 실적 반등 가시성이 높고 미국 시장 중심으로 싞규 거래선 확대가 지속되고 있어 전사 실적 우상향 흐름이 지속될 것”이라고 설명했다.

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]국방위, '軍의 눈물'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000666t.jpg)

![[포토] 교보문고, 한강 작가 초상화 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000577t.jpg)

![[포토]한덕수 국무총리와 국무위원들, 국기에 대한 경례](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000570t.jpg)

![[포토]김학균 센터장, 야당 정무위 대상으로 설명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000537t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000403t.jpg)