[이데일리 이용성 기자] 신한투자증권은 5일

S-Oil(010950)에 대해 업황의 개선으로 3분기 실적 호조세가 이어질 것이라 전망했다. 투자의견은 ‘매수’, 목표가는 10만5000원을 유지했다. 전 거래일 종가는 7만4500원이다.

| | (사진=신한투자증권) |

|

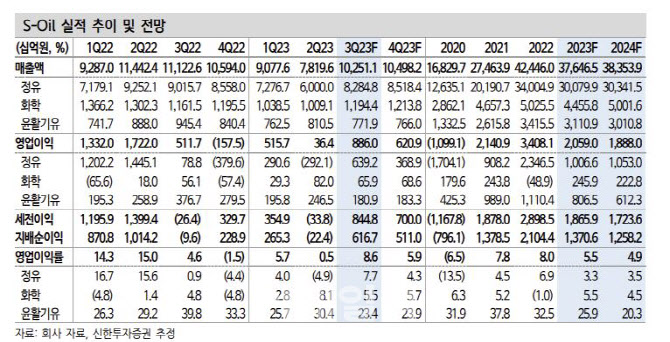

이진명 신한투자증권 연구원에 따르면 S-Oil의 3분기 영업이익은 8860억원으로 컨센서스 6078억원을 상회할 전망이다. 정유 영업이익은 6392억원으로 큰 폭의 개선이 기대되며 실적 호조세를 견인할 것으로 예상된다.

특히 국제유가는 OPEC+의 감산이 지속되는 가운데 드라이빙 시즌 등 계절적 수요로 7월 이후 상승세가 이어졌으며 대규모 재고평가이익이 예상된다는 것이 이 연구원의 설명이다. 그는 복합정제마진의 경우 성수기에 따른 휘발유·항공유 마진 강세와 공급 차질에 따른 디젤 마진 급등으로 전기대비 1배럴당 9달러 상승한 것으로 추정했다.

또한, 이 연구원은 3분기 화학 사업의 경우 영업이익은 659억원을 예상했다. PX 스프레드(제품 가격에서 원재료를 뺀 금액)는 강세가 지속됐으나 휘발유 마진 호조에 따른 가동률 조정 및 7월 정기보수 영향 등으로 감익이 불가피할 것으로 봤다. 윤활 부문 영업이익과 영업이익률은 각각 1809억원, 23.4%가 예상된다. 그는 “판가 하락 및 원가 상승으로 스프레드는 전기대비 23% 하락했으나 4분기 판매량 증가 및 시황 개선으로 안정적인 실적 흐름이 지속될 전망”이라고 전했다.

그러면서 이 연구원은 향후 긍정적인 업황과 함께 S-Oil의 밸류에이션 매력이 높다고 진단했다. 그는 “연말까지 사우디의 자발적 감산 기한 연장과 러시아 수출 감소 제한적 미국 산유량 증가세로 유가의 하방 경직성은 지지될 전망”이라며 “정제마진은 석유제품 재고가 낮게 유지되는 가운데 드라이빙 시즌 종료에도 디젤 수요 회복 및 항공유 수요 호조 지속 등으로 강세가 이어갈 것”이라고 전망했다.

이어 “정유 업황을 둘러싼 펀더멘탈 요인들을 감안할 경우 피크아웃 우려는 과도하며 현재 PBR은 0.85배로 시황 대비 밸류에이션 매력은 여전히 높다고 판단한다”고 부연했다.

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)