[이데일리 박정수 기자] 신한금융투자는 8일

실리콘웍스(108320)에 대해 메타버스 확산으로 인한 유기발광다이오드(OLED) 수요 확대로 올해 사상 최대 실적이 예상된다며 목표주가를 12만원에서 15만4000원으로 28.3% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

소현철 신한금융투자 연구원은 “실리콘웍스의 올해 2분기 매출액은 4210억원으로 전년 동기 대비 92.1% 증가하고 영업이익은 636억원으로 지난해 같은 때보다 582.7% 늘어날 것”이라며 “파운드리 생산이슈로 디스플레이구동칩(DDI)의 타이트한 수급이 지속되면서 DDI 가격인상이 실적을 견인할 전망”이라고 분석했다.

소현철 연구원은 “3분기는 전략고객향 플라스틱 유기방광다이오드(POLED)용 DDI 판매가 큰 폭으로 증가할 전망이다”며 “또 LG디스플레이의 OLED TV 패널 생산이 증가하면서 OLED TV용 DDI 공급이 늘어날 것”이라고 설명했다. 이에 실리콘웍스의 3분기 매출액은 4610억원으로 전 분기 대비 9.5% 증가하고 영업이익은 705억원으로 같은 기간 11.0% 늘어 실적증가세가 지속될 것으로 전망됐다.

특히 실리콘웍스의 올해 매출액은 1조7396억원으로 전년 대비 49.7% 증가하고 영업이익은 2385억원으로 같은 기간 153.1% 늘어나 사상 최대 실적이 예상된다. 5세대(5G) 네트워크가 상용화되면서 메타버스가 확산할 것으로 보여서다. 소 연구원은 “메타버스의 디스플레이는 OLED가 필수”라며 “따라서 OLED 패널 수요는 큰 폭으로 증가할 전망이고 노트북, 태블릿 PC가 OLED 패널을 탑재하고 있으며, 모니터도 OLED 패널 탑재를 시작할 전망”이라고 진단했다.

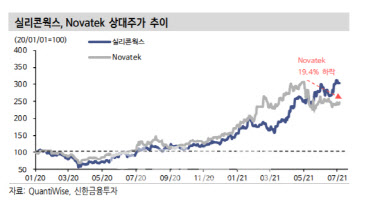

실리콘웍스의 OLED 패널용 DDI 매출액은 7560억원으로 전년 대비 53.9% 증가할 전망이며, 향후에도 고성장이 지속될 것으로 예상된다. 소 연구원은 “선진국 리오프닝 소비 증가로 LCD TV 수요가 둔화되면서 LCD 패널 DDI 최강업체인 대만 노바텍 주가가 고점 대비 19.4% 하락했다”며 “그러나 실리콘웍스 주가는 OLED 패널 DDI 비중확대로 인해서 상승해 향후 대만 노바텍과 다른 주가 패턴을 보일 것”이라고 판단했다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)