|

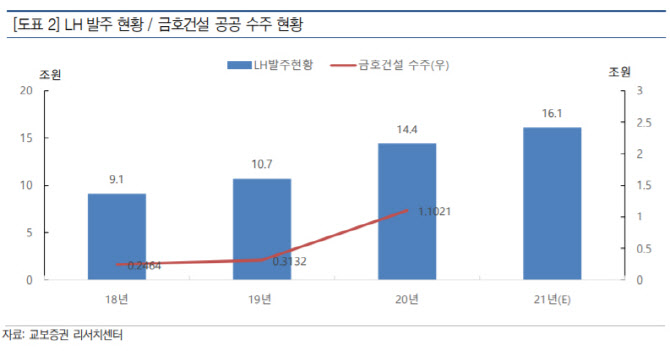

백광제 교보증권 연구원은 24일 보고서에서 “올해 금호건설 예상 매출액은 전년 동기 대비 11.8% 늘어난 20조4000억원, 영업이익은 전년 동기 대비 38.8% 늘어난 1127억원으로, 주택·건축 실적 호조에 힘입어 연간 가이던스 1060억원을 상회할 것”이라면서 “3분기 검단 어울림 준공과 금년 늘어난 공공 자체 사업 분양(2720세대) 증가로 주택 부문의 추가 수익 개선도 기대된다”고 내다봤다.

백 연구원은 현재 주가 수준에서는 공격적인 매수를 추천했다. △주가수익배율(PER) 4.7배로 현재 주가 기준 충분한 저평가 영역에 들어와 있고, △7조4000억원이란 풍부한 누적 수주 잔고를 바탕으로 최소 3년 이상 매출액·영업이익 고속 성장이 가능하고 △선도적인 공공부문 영업 실적을 바탕으로 2.4 공급대책 등 수도권 주택 공급 확대의 직접적인 수혜를 기대할 수 있다는 이유였다. 또한 △장기적으로 아시아나항공 매각 완료시 보유지분 매각을 통해 현재 시가총액 수준의 현금 확보가 가능한 점, △실적 성장을 바탕으로 지속적인 배당(전년 주당 500원) 증가가 가능한 점을 감안해야 한다고 덧붙였다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)