대기업에 근무하는 이 부장. 최근 고인(故人)이 된 친구 이야기를 듣고 정신이 바짝 들었다. ‘집 한 채 마련해 놨으니 노후에 자식들 도움 없이 생활은 가능하겠거니…’ 믿는 구석이 전혀 없었던 건 아니다.

하지만 어느덧 나이가 40대에 접어 들고, 주변 친구들 중에 은퇴하는 사람들이 하나둘 생기자 집안 재정 상태를 돌아보고 노후 대비에 적극 나서야겠다는 생각이 절실해졌다. 이 부장처럼 미래에 대한 불안감을 갖게 된 중년을 위한 지침 세 가지를 소개한다.

◆가족 모두가 주주… 아빠· 엄마명의로 나눠라

적자 노후를 피하고 싶다면 가족도 기업처럼 ‘주식회사’ 개념으로 바라보자. ‘우리가족 주식회사’는 온가족이 모두 주주(株主)이자 임직원이다.

주식회사에선 구체적인 직책이 주어진다. 아빠는 가족 전체를 책임지는 대표이사, 엄마는 집안 살림을 담당하는 관리 담당 부사장, 큰딸은 설거지 담당 책임자, 둘째 아들은 청소 담당 책임자 등이 그 예다.

그런 다음 주식회사가 보유한 자산이 임직원 중 누구 이름으로 되어 있는지 체크해 봐야 한다. 만약 아빠 명의로 된 재산이 많고 엄마 명의의 재산이 전혀 없다면 문제가 된다. 재산이 골고루 분산 투자되지 않았기 때문에 금융소득종합과세(금융소득 4000만원 이상 시 최고 세율 38.5%), 부동산 양도세 등을 절감하기 힘들기 때문.

|

◆부동산 비중 낮추고… 연금보험 가입으로 구조조정

주식회사는 이익을 내기 위해 강도 높은 구조조정을 거듭해 기름기를 쏙 빼낸다. 우리가족 주식회사도 마찬가지다.

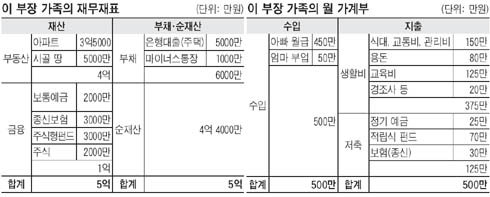

일단 현재의 재산과 빚(부채)이 얼마나 되는지 아주 구체적으로 정리한 재무상태표를 만들어 보자. 재무상태표를 작성하면 주먹구구식으로 가계를 꾸려왔던 나태한 모습이 한눈에 쏙 들어온다.

또 보험은 종신보험만 가입되어 있고, 여유자금은 금리가 낮은 보통예금에 방치되어 있는 등 재산 구성상의 허점이 여기저기서 발견된다.

해결책을 제시하면 우선 부동산 재산과 주식형 투자 비중을 점진적으로 낮춰가는 게 옳다. 또 향후 보험을 가입할 경우엔 노후에 대비한 연금보험을 우선적으로 가입하도록 한다.

여유 자금이 있다면 대출 금리가 높은 마이너스통장부터 우선 상환하고, 이후 여윳돈은 보통예금보다는 금리가 4%포인트 가량 높은 수시입출금식예금(MMDA)나 머니마켓펀드(MMF)에 투자하도록 하자.

◆저축비중 높여서 우량 회사로

우리가족 주식회사의 수입과 지출이 얼마나 되는지 손익계산서를 만들어 보자. 박 부장의 경우 가계부를 열심히 쓰고 나름대로 긴축 생활을 한다고 생각하고 있어도 총지출 중에서 저축 비중이 25%라고 하면 문제가 있다.

노후 준비, 자녀 교육비·결혼비용 등 미래에 필요한 자금을 생각한다고 하면 저축 비중을 최소한 40%까지 올려야 한다. 생활비를 좀 더 절약해서 75만원 정도를 추가로 더 저축해서 저축 비중을 40%대로 올려 놓자.

이때 저축은 막연하게 하지 말고 각각의 목적을 뚜렷하게 해야 성공률이 높다. 예컨대 노후 준비를 위해 남편 명의의 연금보험을 가입하고, 자녀 교육비 마련을 위해서는 자녀 명의로 어린이펀드(주식형)에 가입하길 권한다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)