[이데일리 김무연 기자] 메리츠종금증권은 5일

네오팜(092730)에 대해 2분기 시장 컨센서스를 상화하는 호실적을 기록했으며 향후에도 구조적인 코스메슈티컬(화장품과 의약품) 시장 성장에 따른 수혜를 받을 것이라 전망했다. 또한 해외에서의성장 잠재력 역시 유효하다는 판단이다. 목표주가는 6만8000원, 투자의견은 ‘매수’를 유지했다.

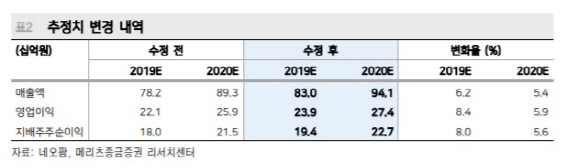

네오팜의 2분기 실적은 매출액 215억원 , 영업이익 60억원을 기록해 시장 컨센서스와 메리츠종금증권의 추정치를 모두 상회했다. 매출액이 예상치를 웃돈 까닭은 건강기능식품 매출이 1분기 대비 75% 이상 증가했기 때문이다. 영업이익이 또한 수익성이 가장 높은 자사 브랜드 제로이드가 50%대 성장을 지속한 덕분에 개선세를 보였다. 특히 매출 고성장에 따른 영업 레버리지 효과로 영업이익률은 1.2%포인트 개선됐다.

네오팜은 코스메슈티컬 시장 성장과 더불어 꾸준히 호실적을 올릴 수 있다는 것이 메리츠종금증권의 판단이다. 특히 회사가 보유하고 있는 높은 기술개발(R&D) 역량을 바탕으로 코슈메슈티컬 시장의 성장세를 주도할 것이라는 전망이다.

양지혜 메리츠종금증권 연구원은 “ 네오팜은 세라미드(Ceramide) 원료기술과 디펜사마이드(Defensamide) 제형기술을 바탕으로 MLE(Multi Lamella Emulsion)라는 자체적인 피부 장벽 강화 특허 기술을 보유하고 있다며 ”탄탄한 R&D 경쟁력을 바탕으로 온라인과 신채널에서 국내 더마 코스메틱 시장 성장을 이끌고 있다“고 진단했다.

이어 양 연구원은 “중국, 미국 등 해외 진출 성과에 따른 기업가치 확대를 기대할 수 있다”며 해외에서의 성장 잠재력이 높다고 평가했다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)