[이데일리 박정수 기자] KB증권은 7일

롯데케미칼(011170)에 대해 미·중 무역분쟁으로 화학제품 수요가 둔화해 실적 악화가 예상된다며 목표주가를 3만7000원에서 3만4000원으로 8.11% 하향 조정했다. 투자의견은 매수를 유지했다.

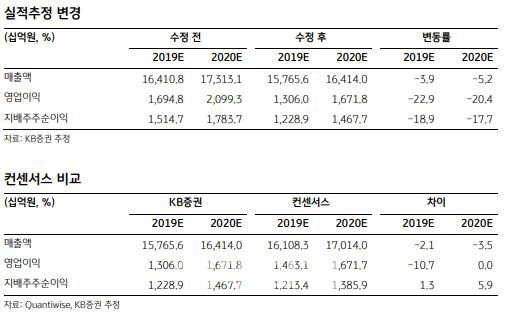

백영찬 KB증권 연구원은 “상반기 중국의 증치세 인하 등 경기부양 정책에도 불구하고 미·중 무역분쟁 심화로 화학제품 가격이 5월부터 약세를 지속하고 있다”며 “롯데케미칼의 2분기 영업이익도 2951억원으로 지난해 같은 때보다 57.9% 감소할 것”이라고 분석했다.

백 연구원은 “모노에틸렌글리콜(MEG), 부타디엔(BD) 등 주력제품의 스프레드가 하락함에 따라 2분기 영업이익은 컨센서스(영업이익 3694억원)도 20.11% 하회할 것”이라며 “2019~2020년 주당순이익(EPS)도 기존 추정 대비 각각 18.9%, 17.7% 하향했다”고 전했다.

그는 “합성수지 스프레드는 중국의 가전 보조금 지급에 따른 수요회복과 제한적인 신규 증설로 인해 상반기와 유사한 안정적인 흐름이 예상되나 합섬원료 체인의 수익성은 공급과잉과 밸류체인의 재고축소로 인해 상반기 대비 하락할 것”이라며 “하반기 화학제품 수익성은 차별화될 전망”이라고 진단했다.

![[포토]채상욱 커넥티드그라운드 대표, 25년 시장 전망은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800886t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)