[이데일리 이용성 기자] NH투자증권은 26일

롯데에너지머티리얼즈(020150)에 대해 주요 전방 고객사의 구성 변화로 질적 성장이 이어질 것이라 내다봤다. 투자의견은 ‘매수’, 목표가는 4만6000원에서 5만9000원으로 28% 상향했다. 전 거래일 종가는 5만700원이다.

| | (사진=NH투자증권) |

|

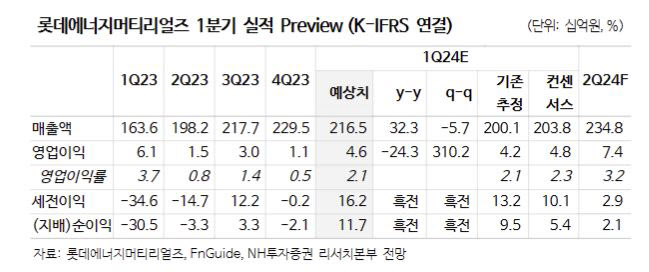

주민우 NH투자증권 연구원에 따르면 롯데에너지머티리얼즈에 대해 올해 1분기 매출액이 2165억원으로 전년 동기 대비 31% 늘어날 것이라 전망했다. 영업이익은 46억원으로 전년 동기 대비 24% 줄면서 매출액과 영업이익 모두 컨센서스인 2038억원과 48억원에 대체로 부합할 것으로 예상했다.

이는 계절적 비수기 임에도 얼티엄 1공장향으로 견조한 판매가 이뤄질 전망이기 때문이다. 동박 출하량은 직전 분기 대비 6% 늘고, 판가는 1% 줄 것으로 봤다. 주 연구원은 “얼티엄 1공장향으로 공급하는 동사의 해외 경쟁사가 최근 품질 이슈를 겪고 있어 일부 반사 수혜가 예상된다”며 “국내 2차전지 업종 주가 상승에 따른 타킷 멀티플을 11배에서 14배로 상향해 목표가를 올렸다”고 전했다.

특히 국내 2차전지 업종 평균 멀티플(17.8배)을 20% 할인 반영하고 있다고 짚었다. 할인의 이유에 대해 주 연구원은 타 소재대비 미국 인플레이션감축법(IRA) 수혜가 제한적이기 때문이라고 설명했다.

또한, 고객 구성 변화로 질적 성장이 이뤄질 것이라 전망했다. 롯데에너지머티리얼즈는 올해 고객 구성에 대해 삼성SDI 50%대, LGES 30%대로 변화가 예상된다고 주 연구원은 설명했다. 기존 메인 고객인 삼성SDI의 견조한 판매 증가와 신규 고객(LGES) 비중 증가 효과로 올해 동사의 동박 출하량은 5.1만톤으로 전년보다 45% 늘면서 전방 전기차(EV) 판매 성장률을 넘어설 전망이라는 것이 주 연구원의 분석이다.

그는 “특정 고객에 대한 쏠림 완화되며 질적 성장이 기대된다”며 “하반기 국내 산업용 전기료 인상 가능성이 존재하나, 실적에 미치는 영향은 미미하다”고 강조했다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)