[이데일리 박순엽 기자] 삼성증권은 23일 넷마블(251270)에 대해 올 2분기 ‘나혼자만 레벨업’ 등 신작 출시 효과로 영업이익이 대폭 증가하리라고 내다보면서 신작 라이프사이클 장기화 시 기업 가치가 빠르게 회복하리라고 평가했다. 투자의견은 ‘매수’, 목표가는 7만 4000원 ‘유지’했다. 전 거래일 종가는 6만 1400원이다.

오동환 삼성증권 연구원은 “나혼자만 레벨업 등 3종의 신작 출시 효과로 올 2분기 영업이익이 대폭 증가할 전망”이라면서 “인건비·지급수수료 등 비용 효율화 노력의 성과가 나타나고 있고, 신작 흥행률도 높아지고 있는 만큼 신작 라이프사이클 장기화 시 기업 가치가 빠르게 회복될 전망”이라고 말했다.

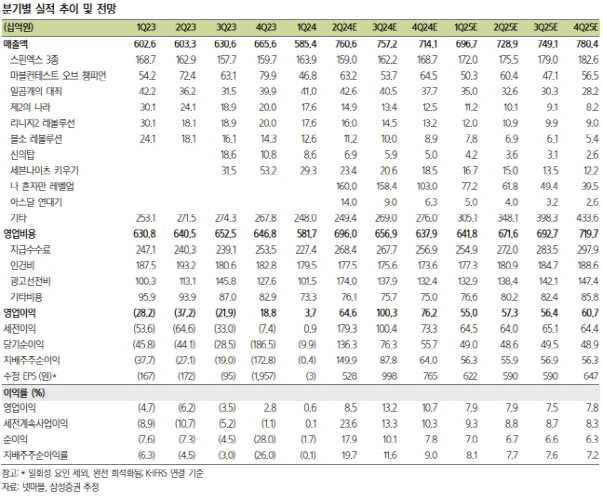

| | (표=삼성증권) |

|

오 연구원은 넷마블이 올 2분기 아스달 연대기와 나혼자만 레벨업, 레이븐2 등 3종의 신작이 잇따라 출시되며 전체 매출은 저너 분기 대비 30% 증가하리라고 전망했다. 특히, 나혼자만 레벨업은 출시 초기 국내 매출 순위 1위, 미국, 유럽 10위 내에 들며 2분기 하루 평균 30억원 이상의 매출을 창출한 것으로 추정했다.

그는 “신작들은 자체 PC 런처를 통한 매출 비중도 높아 기존 게임 대비 수익성이 개선됐다”며 “이에 신작 마케팅비 증가에도 2분기 영업이익은 1분기 37억원에서 646억원으로 큰 폭으로 증가할 전망”이라고 설명했다.

또 그는 상반기 신작 3종은 출시 초기 효과가 제거되며 매출이 안정화되고 있는 만큼 영업이익 유지 여부는 하반기 출시 예정인 4종의 신작에 달려 있다고 판단했다. 그는 “가장 기대되는 게임은 방치형 RPG 장르인 일곱개의대죄 키우기로, 일곱개의대죄 IP 파워와 세븐나이츠 키우기 등으로 검증된 넷마블의 방치형 RPG 흥행 성과를 고려하면 흥행 가능성은 크다고 판단된다”고 말했다.

아울러 오 연구원은 넷마블의 체질 개선 노력 성과가 가시화되고 있다는 데 주목했다. 넷마블은 지난해부터 구조조정을 진행하며 인건비를 축소하고 광고선전비 집행을 효율화하는 등 수익성 개선에 힘쓰고 있다. 올해는 작년만큼의 인원 감축은 예정되어 있지 않으나 제한적인 신규 채용으로 인건비 증가를 억제할 계획이다.

오 연구원은 “자체 PC 런처를 활용한 PC 매출 비중 확대로 지급수수료 부담도 하락하면서 수익성이 개선세가 이어질 전망”이라며 “비용 효율화 성과가 가시화되고 있고 신작 흥행률(Hit ratio)도 높아지고 있는 만큼 신작 라이프사이클 장기화만 확인된다면 기업가치의 빠른 상승이 가능하다고 판단한다”고 평가했다.

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)