박하경 한국투자증권 연구원은 이날 보고서에서 “락다운 장기화 혹은 봉쇄지역 확대 시 실적 타격은 불가피하다”면서도 “그러나 12개월 선행 주가수익비율(PER)이 12배로 국내 의류 평균 수준까지 하락한 점을 고려하면 이에 대한 우려는 주가에 충분히 반영됐다고 판단한다”고 설명했다. 이어 “중국 내에서 봉쇄 해제 움직임이 포착되기 시작했고, 연간 신규 점포 수 계획도 그대로다. 성장세가 둔화된 국내를 벗어나 가장 성공적으로 해외 확장을 통해 이익 규모를 키우고 있다”고 분석했다.

|

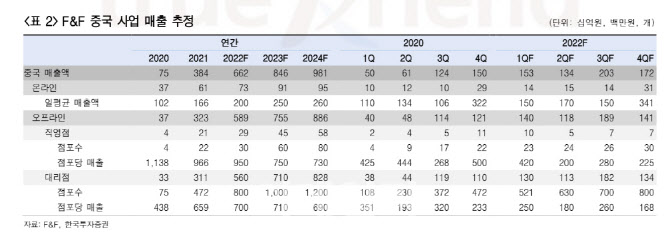

올해 1분기 매출액과 영업이익은 각각 4360억원, 1240억원으로 컨센서스를 상회할 것으로 박 연구원은 전망했다. 그는 “MLB와 디스커버리 내수 매출은 늦겨울 추위로 전년 대비 각각 55%, 15% 증가할 전망이다. 모자 비중이 높던 MLB는 의류를, 의류비중이 높던 디스커버리는 잡화를 키우며 카테고리 다각화의 성과를 내고 있다”고 분석했다. 중국 매출은 1530억원으로 성수기인 전분기와 유사할 것으로 내다봤다. 매출 규모 확대에 따른 생산비용 절감과 중국 비중 확대를 통한 판관비율 하락으로 영업이익률은 전년 대비 3.9%포인트 상승할 것으로 예상했다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)