[이데일리 조해영 기자] NH투자증권은 27일

휴젤(145020)에 대해 중국 외 지역의 수출 감소로 톡신 수출이 감소할 것으로 예상되지만, 영국과 북유럽으로의 필러 수출 증가세가 톡신 수출 감소분을 상쇄할 것으로 전망했다. 안정적인 실적 성장세에 주목해 투자의견 ‘매수(buy)’를 유지하는 한편, 목표주가를 기존 27만5000원에서 32만5000원으로 18.2% 상향 조정했다.

나관준 NH투자증권 연구원은 27일 리포트에서 “톡신과 필러 수출 증가에 따른 마진율 개선을 적용하고 타깃 멀티플 증가에 따라 영업가치를 기존 1조9191억원에서 2조3924억원으로 상향한다”며 “이에 따라 투자의견 매수를 유지하며 목표주가를 상향한다”고 밝혔다.

비영업가치는 톡신 ‘레티보’의 파이프라인 가치 1조3921억원과 휴젤아메리카 가치 1978억원을 합산해 1조5899억원으로 산출했다. 영업가치와 비영업가치를 모두 합한 휴젤의 기업가치는 3조9823억원으로 산정했다.

강원 춘천시의 톡신 통관 데이터에 따르면 중국향 톡신 수출액은 지난해 12월 500만달러, 올해 1분기 728만달러, 2분기 748만달러 수준이다. 나 연구원은 “대주주의 지분 매각 이슈와 무관하게 펀더멘털 측면에서 안정적인 실적을 보여주고 있다”며 “올해 하반기 ‘레티보’ 유럽 허가 승인, 2022년 미국 허가 승인 전망, 중국·유럽·미국 등 글로벌 빅마켓 진출을 통한 밸류에이션 리레이팅이 기대된다”고 전했다.

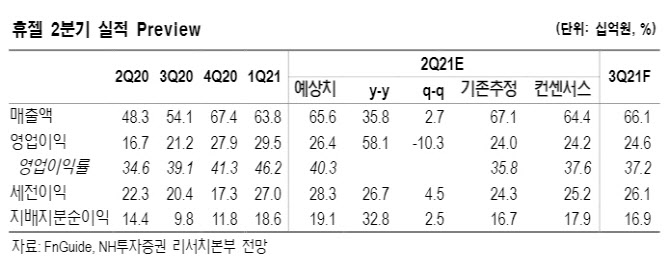

2분기 실적은 영업이익이 컨센서스를 웃돌 것으로 내다봤다. 연결 매출액은 전년 동기 대비 35.8% 증가한 656억원, 영업이익은 58.1% 증가한 264억원으로 추정했다. 이에 따른 영업이익률 추정치는 40.3%로, 영업이익 실적 컨센서스 대비 10.2% 상회할 것으로 전망했다.

계절적 성수기 효과로 내수 회복을 확인하는 한편, 국내 미용 시술 수요 증가에 따라 견조한 톡신과 필러 내수 매출을 예상했다. 중국을 제외한 아시아 국가와 라틴아메리카로의 수출 감소로 전체 톡신 수출이 전 분기 대비 감소할 전망이지만, 영국과 북유럽향 필러 수출 증가가 이를 상쇄할 것이라는 예상이다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)