[이데일리 권효중 기자] 하나금융투자는 30일

에코마케팅(230360)에 대해 지난해 4분기부터 신규 제품 및 온라인을 통한 직접 판매(D2C) 플랫폼 투자가 이뤄지고 있어 지난 1분기에도 시장 기대치를 충족하지 못하는 실적을 냈다고 평가했다. 투자 확대와 비수기를 감안해야 하지만 오는 2~3분기부터는 큰 폭의 개선이 가능할 것이라는 예상이다. 투자의견 ‘매수’는 유지했지만 목표주가를 기존보다 9%(3000원) 낮은 3만2000원으로 하향 조정했다.

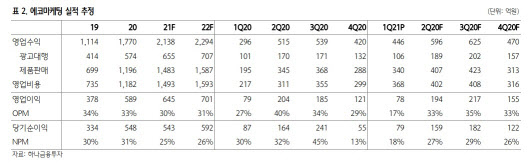

지난 1분기 에코마케팅의 매출액은 전년 동기 대비 51% 늘어난 446억원을 기록했고, 영업이익은 1% 감소한 78억원이었다. 영업이익은 시장 컨센서스였던 115억원을 하회했다.

앞서 에코마케팅은 지난해 4분기부터 신제품과 D2C 플랫폼에 대한 투자를 집중해왔다. 이기훈 하나금융투자 연구원은 “이러한 기조가 1분기까지 이어져 관련 비용만 약 173억원에 달했다”고 설명했다.

여기에 지난해 1분기 200명 초반에 그쳤던 임직원 수 역시 260여명까지 늘어나며 급여 부담도 늘어났다. 다만 이 연구원은 “임직원이 곧 캐파(Capa)인 특성을 고려하면 중장기적인 성장 잠재력은 높아진 것”이라고 평가했다.

1분기 이뤄진 투자의 부담, 계절적 비수기 등을 고려하면 지난해와 유사하게 2~3분기에 들어서며 개선되는 흐름을 기대할 수 있다는 것이 하나금융투자의 예상이다. 이 연구원은 “지난해와 유사한 흐름에 더해 신제품 추가 등을 통한 더 큰 레버리지 효과도 기대할 수 있다”고 강조했다.

그는 “‘오호라’와 ‘몽제’ 등 기존 히트 브랜드 상품과 더불어 레깅스 ‘안다르’ 등이 더해지는 상황에서 계절적 성수기를 맞는다면 매출액 사상 최대의 기록도 기대된다”고 말했다. 이어 “여전히 투자는 집행되고 있지만 미국과 일본 등 해외에서 유의미한 트래픽을 확보한 만큼 레버리지 효과에 따른 밸류에이션 확장도 기대할 수 있는 시기”라고 덧붙였다.

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)