|

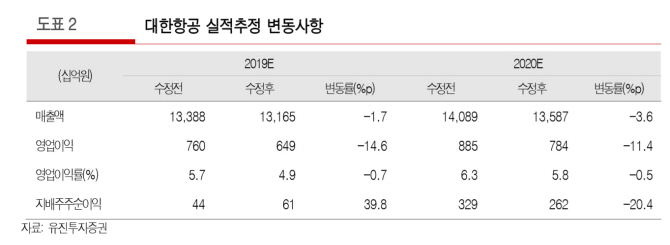

방민진 유진투자증권 연구원은 “2분기 연결기준으로 매출은 지난해보다 1.7% 늘어난 3조1600억원이나 영업손익 부분에서 252억원을 기록해 적자 전환했다”며 “기존 예상치 584억원을 크게 밑돌 전망”이라고 밝혔다.

방 연구원은 “영업적자로 돌아선 가장 큰 배경은 예상보다 부진한 화물 매출 때문”이라며 “화물 매출이 지난해보다 13.6% 감소해 전분기에 이어 낙폭을 확대할 것”이라고 설명했다.

이어 “지난해 1분기에 이어 600억원 수준의 안전장려금을 지급하면서 인건비 상승폭이 큰 상황”이라며 “유류비를 제외한 단위당 원가(Non-fuel CASK)는 지난해보다 3.8% 증가세를 보일 것”이라고 내다봤다.

방 연구원은 “내년부터 2025년까지 보잉787 30대의 항공기 도입이 예상보다 빨리 이뤄진 탓에 재무 구조 개선에 불확실성이 더해지고 있다”며 “리스 방식의 항공기 도입은 연간 실질 현금 유출이 제한적이어서 ‘2023 경영계획’의 이행 여부가 주가 모멘텀을 좌우할 것”으로 전망했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)