|

[이데일리 김기훈 기자] 국내 대형 국적항공사들이 저(低)유가 덕에 양호한 1분기 실적을 내놨지만 크레딧시장의 우려섞인 시선은 여전하다. 실적 변동성이 크고 재무상황이 좋지 않은 국내 항공사들이 글로벌 항공시장 급변 속에서 잘 버텨낼 수 있을 것으로 보는 전문가는 많지 않다.

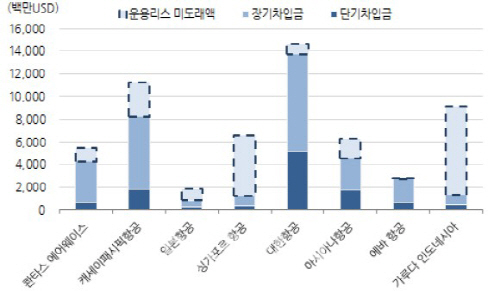

대한항공(003490)은 지난 1분기에 3233억원의 영업이익을 올렸다. 작년 같은 기간보다 70% 넘게 급증한 것으로 2010년 이후 1분기 실적으로는 최대 규모다. 전 노선 승객이 고르게 늘어난데다 저유가에 따른 유류비 절감 효과가 컸다. 같은 기간 아시아나항공(020560)의 영업이익은 587억원으로 23.7% 줄었지만 최근 강력한 구조조정과 외화환산차손실 발생 등을 고려하면 나름대로 선방했다는 평가다.

이런 변수들은 유가 반등과 더불어 대한항공과 아시아나항공의 실적 변동성을 키울 가능성이 높다. 신용평가사들이 만일에 대비해 재무 안정성 강화에 총력을 기울이라고 끊임없이 언급하는 것도 이 때문이다. 작년말 별도기준 대한항공의 조정차입금은 16조4000억원에 이른다. 자회사 한진해운의 자율협약 신청으로 ‘밑 빠진 독에 물 붓기’ 식의 지원은 멈추게 됐다지만 대한항공 자체적으로도 향후 항공기 도입 관련 대규모 투자 등의 재무부담이 상당하다. 조정차입금이 6조4000억원에 달하는 아시아나항공도 금호아시아나그룹내 위상을 고려할 때 그룹의 외연 확장과 지배구조 개편에 따른 재무부담 확대가 우려된다. 한국기업평가는 “국내 항공운송산업의 대내외 현실은 불과 5~10여년 전 미국과 일본이 겪은 상황과 유사하다”며 “대형 국적항공사들은 여객 수요가 증가하고 유례없는 저유가가 지속되는 현 상황을 기회로 삼아 재무부담을 완화하고 펀더멘털을 강화해야 한다”고 언급했다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[단독]정부, 최저임금 적용 않는 '외국 가사사용인' 도입안 철회](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600108b.jpg)

![GTX 킨텍스역 28일 개통, 서울역까지 소요 시간 '1시간 → 16분' [MICE]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600326h.jpg)