[이데일리 이정현 기자] KB증권은 HD현대일렉트릭(267260)에 대해 “전력기기 슈퍼 사이클의 최대 수혜주”라 평가했다. 투자의견은 ‘매수’, 목표가는 41만원을 ‘제시’했다.

정혜정 KB증권 연구원은 20일 보고서에서 “HD현대일렉트릭이 외형 및 수익성 개선세를 이어갈 수 있을 것으로 전망하는 이유는 고압 변압기 수요가 빠르게 증가하는 가운데, 선제적인 생산설비 투자를 통해서 적시에 대응할 수 있을 것으로 판단하기 때문”이라며 이같이 밝혔다.

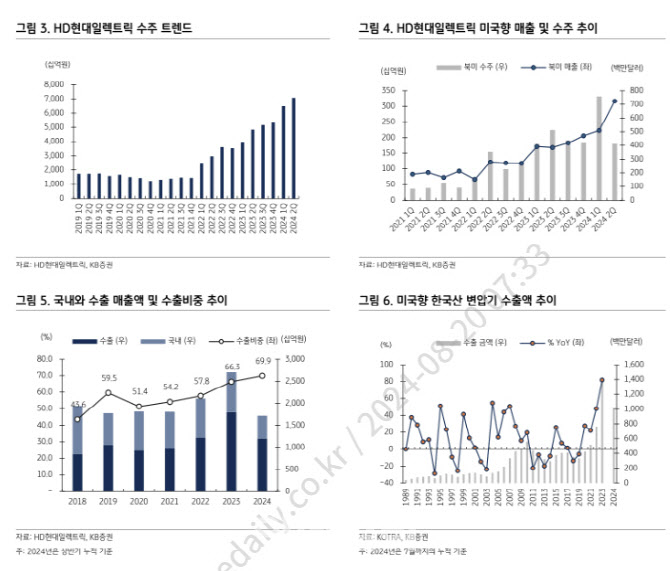

미국의 변압기 시장은 최근 몇년간 유래없는 쇼티지를 기록하고 있는 반면, 국내외 공급자들은 사이클 산업의 특성상 생산 케파를 적극적으로 늘리지 않고 있어 고압 전력기기 시장의 호황은 당분간 지속될 것이란 KB증권의 진단이다. HD현대일렉트릭은 2028~29년까지의 수주잔고를 확보해둔 상태이며, 선별 수주를 통해 수익성의 최적화를 이뤄가고 있다.

정 연구원은 “주된 성장이 나오고 있는 미국 시장에서 자국 내 생산제품 및 비중국산 제품을 선호하는 경향이 강해지고 있는 가운데, 이미 미국에 생산기지를 구축해두고 추가 확장 가능성을 남겨두고 있는 점도 긍정적”이라며 “중저압 기기의 확대 정책 또한 긍정적”이라 말했다.

KB증권은 HD현대일렉트릭이 올해 매출액이 전년대비 28.6% 증가한 3조5000억원, 영업이익은 124.5% 늘어난 7076억원, 당기순이익은 91.9% 늘어난 4973억원을 기록할 것으로 전망했다.

정 연구원은 “HD현대일렉트릭은 일회성 요인으로 영업이익률이 크게 악화되었던 2021년 이후 수익성이 높은 미국시장으로의 수출이 급증하면서 전력기기 및 배전기기를 중심으로 전 부문에 있어서 빠르게 회복하고 있다”며 “가장 눈에 띄는 부문은 초고압 변압기가 포함된 전력기기 부문으로 미국 시장에서의 고마진 수주가 지속적으로 반영되면서 외형 및 수익성의 개선을 이어나갈 수 있을 것”으로 전망했다.

![[포토]한동훈, '의총에서 당론 결정되기 전에 당대표 먼저 알아야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500366t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)