[이데일리 이용성 기자] 키움증권은 6일

파라다이스(034230)에 대해 카지노와 호텔의 선방으로 3분기 실적 개선이 이뤄질 것이라 전망했다. 특히 중국 VIP의 수요는 4분기부터 본격적으로 반영됨에 따라 실적 성장이 뚜렷할 것으로 내다봤다. 투자의견은 ‘매수’, 목표가는 2만5500원을 유지했다. 전 거래일 종가는 1만4880원이다.

| | (사진=키움증권) |

|

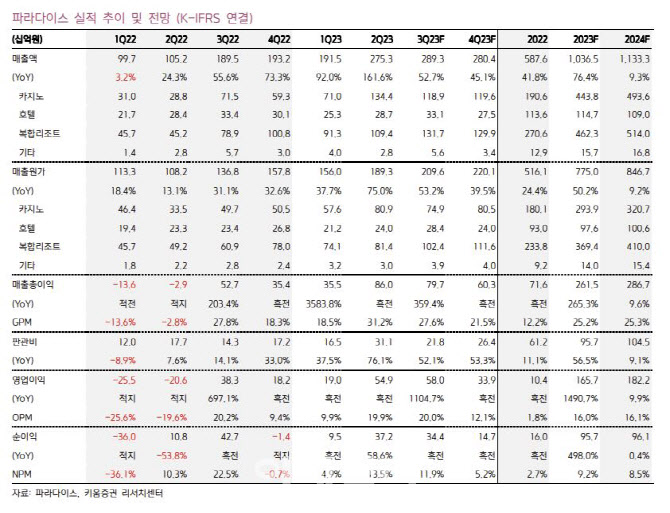

이남수 키움증권 연구원에 따르면 파라다이스의 3분기 매출액은 2893억원으로 전년 동기 대비 52.7% 늘고, 영업이익 580억원으로 전년보다 1104% 늘어날 전망이다. 이는 컨센서스를 상회하는 수치다.

특히 카지노(1189억원)와 리조트 (1317억원)가 실적 개선을 이끌 것이라는 분석이다. 부산과 복합리조트의 호텔 모두 여름 성수기 효과를 기대하며, 복합리조트는 카지노 VIP 확대에 대응하기 위해 최고급 부티크 호텔 아트파라디소를 7월 재개장했기 때문이다. 이 연구원은 “2분기 발생했던 초대형 VIP의 기여는 사라진 것으로 보이지만, 3분기에는 전체적인 트래픽 성장이 실적 개선을 도울 것으로 판단한다”고 전했다.

특히 일본의 VIP 수요가 늘고 있다고 이 연구원은 짚었다. 2019년 분기 평균 5643억원을 기록했던 일본VIP 드랍액은 지난해 4분기 6558억원 달성을 시작으로 올해 3분기 7503억원까지 늘었다. 같은 기간 일본VIP의 방문객이 2019년 분기 평균 대비 15%를 하회하는 수준에서 모객된 점을 감안하면 일본 VIP의 신규 수요 효과를 주목해야 한다는 것이 이 연구원의 설명이다.

중국 VIP 수요는 한·중 단체관광 재개 이후로 월별 개선 흐름을 보이고는 있지만, 본격적 효과는 아직 발생하지 않고 있다는 것이 이 연구원의 분석이다. 그러나 10월 중추절 및 국경절 연휴를 통한 회복과 12월 성탄절 및 연말 성수기를 기대해 4분기부터 본격적인 증가세가 연출될 전망이라고 전했다. 그는 “외국인 카지노 중 가장 강한 매출 성장과 이익 확보 능력을 보여주고 있다”며 “소규모 영업장인 부산과 제주가 경쟁사 대비 다소 부진하지만 실적 비중이 낮아개선 추세를 해칠 염려는 없다. 일본VIP의 건재함과 중국VIP의 회복력으로 증익 추세는 여전히 지지될 것이다”라고 강조했다.

그러면서 “다만, 10월 중순 호텔 및 내년 1월 카지노 오픈을 예정하고 있는 영종도 인스파이어 리조트는 실적 변동성을 키우는 변수가 될 수 있다. 과거 파라다이스 시티 오픈 시 경쟁 업체와의 마케팅 출혈이 발생했기에 이에 대한 단기적인 수요 카니발 및 추가 비용 증가는 불가피할 것”이라며 “그러나 대형 카지노 복합리조트가 신규 개장하기에 중장기적인 클러스터 효과도 충분히 예상 가능한 시나리오다”라고 덧붙였다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![산타랠리 올까…뉴욕증시 일제히 상승[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122400138h.jpg)