|

서정훈 삼성증권 연구원은 “잭슨홀 미팅을 계기로 주식 비중을 적극 축소할 필요는 없다”며 “이번 연설 내용이 이미 지난 한 달 동안 다수 연방준비위원회 위언들이 사전에 언급했던 내용과 대동소이하기 때문”이라고 말했다.

잭슨홀에서 제롬 파월 연준 의장은 매파적인 연설을 선보였다. 지난 7월 연방공개시장위원회(FOMC)에서는 금리인상 속도 조절 가능성을 시사하며 시장의 위험선호를 부양했지만 이날에는 반대로 투자자들의 안이한 태도에 주의를 촉구하며 태세전환에 나섰다.

잭슨홀 미팅 이후 증시가 급락한 것과 달리 환율과 금리는 상대적으로 차분했다. 벤치마크 금리인 미 국채 10년물은 1.5bp 오르는 데 그쳤으며 정책금리 전망에 민감한 2년물은 3bp가량 상승했다. 금리선물시장에 반영된 올 연말 예상 기준금리는 2bp 남짓 오른 3.66%를 기록했다. 달러 인덱스도 0.3% 오르는 데 그치면서 3.9% 폭락한 나스닥과도 비교됐다.

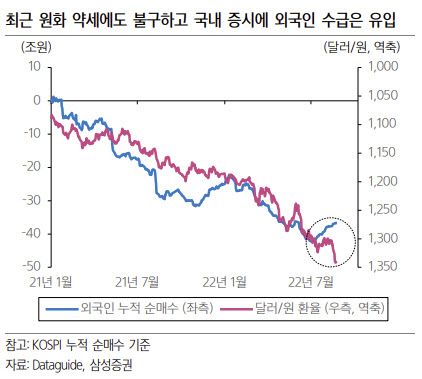

서 연구원은 “지난 6월 빅스텝 이후 주식시장 반응처럼 현격한 멀티플 압착이 진행될 확률은 크지 않다”며 “특히 국내 증시의 경우 미국 증시보다 반등폭이 적었고 최근 환율 상승하는 와중에도 외국인 매수세가 잇따르는 점이 지수의 하방 위험을 제한해줄 것”이라고 예상했다.

그러면서 글로벌 공급망 재편과 미국 인플레이션 감축 법안(IRA)의 수혜가 가능한 기업들이 국내에 다수 포진되어 있다는 점에 주목했다. 서 연구원은 “자동차와 2차전지를 비롯해 국내 친환경에너지, 조선, 기계, 건설 등 전통적 제조업체에 지속 관심을 기울일 필요가 있다”고 조언했다.

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![‘애국시민’ 편지에 경호처 실드…尹의 100시간, 불발된 체포영장[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400143b.jpg)

![육아휴직 쓰면 '월 최대 250만원'…배우자 출산휴가 20일[노동TALK]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400090h.jpg)