[이데일리 권효중 기자] IBK투자증권은 4일

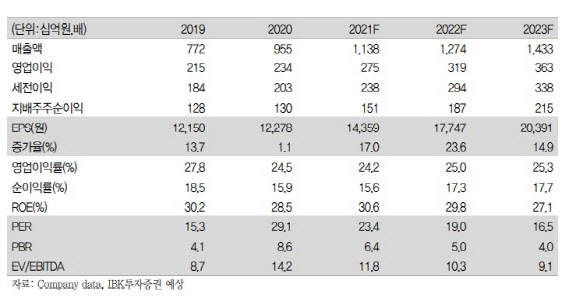

SK머티리얼즈(036490)에 대해 지난 1분기 시장의 기대치를 충족하는 실적을 냈으며, 전방 산업인 반도체 및 디스플레이 수요 증가에 따라 분기별로 실적 개선세를 이어질 것이라고 예상했다. 이에 투자의견 ‘매수’를 유지하고 목표주가는 기존보다 약 65%(17만4000원) 높은 44만원으로 올려잡았다.

지난 1분기 연결 기준 SK머티리얼즈의 매출액은 전년 동기 대비 23% 늘어난 2617억원, 영업이익은 17% 늘어난 621억원이었다. 이 기간 영업이익률은 23.7%에 달했다.

이민희 IBK투자증권 연구원은 “1분기는 계절적 비수기임에도 대체로 시장 기대치에 부합한 수준이었다”며 “특수가스, 산업가스 등 주력 사업이 모두 전분기와 비슷한 수준을 보여줬다”고 분석했다.

반도체와 디스플레이 등 전방 산업의 수요가 여전히 견고한 만큼 향후에도 분기별 실적 개선세는 이어질 것이라는 전망이다. IBK투자증권은 올 2분기 SK머티리얼즈의 매출액을 전년 동기 대비 22% 늘어난 2781억원, 영업이익을 19% 늘어난 674억원으로 각각 추정했다.

이 연구원은 “하반기로 갈수록

삼성전자(005930)의 평택 2공장(P2) 본격 가동과 더불어 디스플레이 업황 역시 성수기에 진입한다”며 “전방 산업 수요 증가에 따른 수혜가 기대되는 국면”이라고 설명했다. 그는 “상반기 강한 재고 축적과 더불어 하반기 출구 전략에 따른 리스크로 인해 반도체 수요의 불확실성은 남아 있을 수 있다”면서도 “고객사의 신공장 가동, 중소형 유기발광다이오드(OLED) 계절적 성수기 등이 실적의 안전판 역할을 해줄 수 있다”고 덧붙였다.

지난해를 기점으로 SK머티리얼즈는 반도체 소재 국산화, 신규사업 진출 등에 따른 기대감으로 재평가가 이뤄졌다는 것이 IBK투자증권의 판단이다. 이 연구원은 “현재도 다양한 소재산업을 육성하고 있어 초기 투자비용 등은 발생하고 있지만 매년 두 자릿수 대 외형 성장률을 달성하고 고수익성이 유지되고 있는 것에 주목할 때”라고 짚었다.

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토] '한국 자본시장 컨퍼런스' 세레모니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400583t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)