| | 편의점 업체별 월간 점포 순증 추이. |

|

[이데일리 이명철 기자] NH투자증권은 16일 편의점 업종에 대해 빅3 업체 출점은 전년대비 절반으로 줄어든 반면 이마트24의 출점은 고성장 중이라며 향후 점주들은 단일점포에서 고수익을 더욱 추구할 것으로 예상돼 이마트24 수혜가 기대된다고 진단했다. 편의점 업종 투자의견은 중립(Nuetral)을 유지했다.

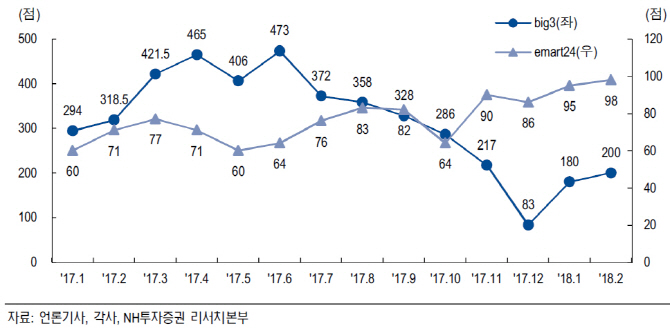

이지영 NH투자증권 연구원은 “작년 12월부터 지난달까지 편의점 빅3(CU, GS25, 세븐일레븐) 점포수는 전년동기대비 42% 순감한 반면 이마트24는 35% 순증했다”며 “업체별로는 이마트24 279개점, CU 194개점, GS25 160개점, 세븐일레븐 109개점 순”이라고 분ㅂ석했다.

현재 분위기가 이어진다면 이마트24는 연 1000개의 출점계획을 초과 달성할 것으로 예상했다. 빅3의 출점은 절반으로 줄었지만 이미 목표치가 연 500~1000개점으로 낮아져 추가 조정은 없을 전망이다.

최저임금 인상 등 인건비 부담에 따른 다점포 수익성 악화가 심화되면서 빅3의 출점 둔화는 지속될 것이라는 판단이다. 작년말 기준 국내 편의점의 다점포율은 29.5%로 아직 높은 편이다. 세븐일레븐 32%, CU와 GS25는 각각 31% 수준이다. 이마트24 다점포율은 7%로 변화 없다. 그는 “이마트24는 24시간 영업 강제와 중도위약금이 없다는 강점이 있고 고정비성 월회비만 지불하면 되는 형태로 점당매출이 높을수록 유리하다”며 “노브랜드 등 자체브랜드(PB) 상품력이 강해 일반상품 매출 비중도 높은 편”이라고 설명했다.

이마트24는 내년 6000개점, 흑자전환 달성이 가능할 것으로 추정했다. 2020년에는 매출 3조5000억원, 영업이익 1000억원으로 편의점가치 2조원 이상을 예상했다. 그는 “

BGF리테일(282330)과

GS리테일(007070)은 각각 올해 예상 주가수익비율(PER) 17배, 20배로 업종 밴드하단을 지나는 중으로 1분기 출점 둔화, 상생지원금 영향 확인 후 트레이딩 매력을 회복할 것”이라며 “양적 성장에서 질적 성장으로의 과도기를 겪고 있어 과거 프리미엄을 회복하기까지는 시간이 필요하다”고 전했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]한진선,최종일 밝은 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101300289t.jpg)

![이창용 "'빅컷'할 경우 부동산 기대심리 자극할 수 있어"[2024국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101400722b.jpg)