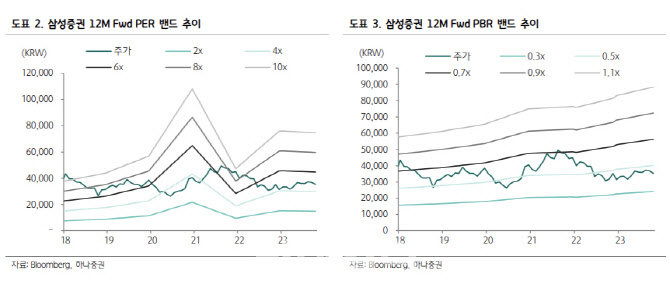

3일 안영준 하나증권 연구원은 “3분기 실적은 컨센서스 대비로는 소폭 하회했지만 브로커리지 및 기업금융(IB) 수수료수익이 모두 전분기대비 증가했고 운용손익도 우려 대비 안정적인 모습이었다”며 이같이 평가했다.

삼성증권의 3분기 지배주주 순이익은 전년 동기보다 22% 늘어난 1510억원을 기록했다. 시장기대치(1592억원)을 약 5% 하회한 수준이다.

이어 “3분기 중 금리가 상승했음에도 불구하고 안정적인 운용전략을 기반으로 운용 및 기타 손익은 전분기 대비 20% 증가했다”고 분석했다.

다만 연결 기준 인건비는 1389억원으로 전분기 대비 24% 증가했고, 금융자산손상손실이 약 400억원 가량 실적에 반영되면서 이익에 부정적으로 작용했다는 평가다.

그는 “특히 이전부터 집중해온 IB 역량 강화 노력이 실적 확대로 나타나고 있다는 점도 고무적”이라며 “브로커리지와 IB, 운용 모두 안정적인 모습으로 실적에 대한 리스크가 낮고 예상 배당수익률도 7%대로 높다는 점도 매력적인 만큼, 업종 내 차선호주로 유지한다”고 덧붙였다.

|

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]올해도 은행장 선임 '깜깜이'…'제각각' 공시 일쑤](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700049b.jpg)

![산타 랠리 숨고르기…방향 잃은 뉴욕증시 혼조 마감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122700128h.jpg)