[이데일리 이용성 기자] 현대차증권은 28일

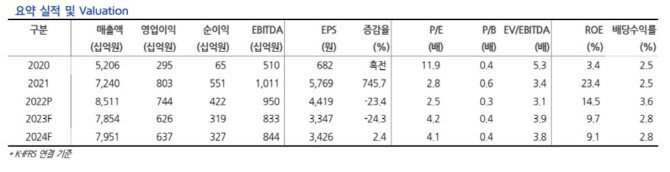

동국제강(001230)에 대해 중국 등 글로벌 철강 수요가 올해 하반기에는 완만하게 개선될 것으로 예상됨에 따라 상승 모멘텀이 이어질 것이라고 전망했다. 투자 의견은 ‘매수’, 목표가는 1만6500원에서 1만7700원으로 상향했다. 전 거래일 종가는 1만4180원이다.

| | (사진=현대차증권) |

|

박현욱 현대차증권 연구원은 “지난해 4분기 매출액은 2조313억원, 영업이익은 955억원, 세전이익은 166억원을 기록했다”며 “영업이익은 전년 동기 대비 49% 감소했고, 전 분기 대비 36% 줄었다”고 분석했다. 이어 “이는 글로벌 철강가격 약세와 봉형강과 판재 등 주력 사업부의 수요 부진이 배경으로 작용했고, 지난해 4분기 주력 제품별 국내 수요는 전년 동기 대비 철근, 냉연 각각 11%, 13% 감소했다”고 덧붙였다.

박 연구원은 특히 “지난해 4분기 영업이익 955억원으로 당사 추정치 및 컨센서스 하회했다”며 “주택경기 둔화로 봉형강 실적 감소에 대한 우려가 크지만, 올해 1분기 냉연류 가격 인상을 시도하고 있어 연간 영업이익은 전년대비 16% 감소한 6260억원으로 견조할 것으로 예상한다”고 분석했다. 이어 “이는 2010년 이후 2021년과 지난해를 제외하고 가장 높은 수준”이라고 덧붙였다.

아울러 “전방산업이 건설인 철근은 올해 수요는 986만톤(t)으로 작년 1027만톤(t) 대비 6% 감소할 것으로 예상돼 봉형강 부문 실적이 부진할 전망”이라면서도 “동사를 포함한 냉연업체들은 올해 1분기 가격 인상을 지속적으로 시도하고 있어 냉연부문 실적은 안정될 것으로 예상한다”고 전망했다. 또한 “판재 가격 인상은 글로벌 철강가격의 반등이 배경이며 이는 중국 철강업체들의 손익이 한계상황이고 수요회복에 대한 기대감이 반영되었기 때문”이라고 전했다.

그러면서 박 연구원은 “주가는 최근 중국 철강가격의 반등으로 상승하고, 중국 및 서구 철강수요는 올해 하반기에 완만하게 개선될 것으로 예상됨에 따라 주가도 우상향할 것으로 예상된다”고 언급했다. 한편 “동국제강은 동국홀딩스(가칭), 동국제강, 동국씨엠으로 인적분할을 공시한 바 있으며 동국제강은 봉형강과 후판, 동국씨엠은 냉연류를 영위하게 될 것”이라며 “인적분할 후 주가는 개별 업황에 따라 차별화될 것으로 전망”이라고 내다봤다.

![[포토]'이제 겨울'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700287t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)