[이데일리 고준혁 기자] 다른 지역에 비해 국내 증시의 밸류에이션 매력이 크다고 평가되지만, 올 하반기부터는 그렇지 않을 수 있다는 관측이 나온다. 순이익이 아닌 영업이익을 기준으로 보면 국내 증시의 주가수익비율(PER)이 과거 대비 낮지 않은데다가, 2분기 이후부턴 이익에 대한 기대치가 꺾일 수 있기 때문이다.

김광현 유안타증권 연구원은 “이젠 밸류에이션 부담을 논할 시점”이라며 “유니버스 종목 200개 기준 올해 1분기 영업이익 증가율(전년 동기 대비)은 121%지만 2~4분기는 50% 내외 증가율을 기록할 것으로 보인다”라고 전했다.

이어 “수출액 증감률 또한 5~6월, 고점이 확인될 것이며, 백신 접종률 상승과 리오프닝(경재 재개)이란 단어의 등장은 이미 경제 정상화가 상당 부분 진행됐음을 시사한다”며 “증시 흐름도 주도주가 없는 대신 소외주가 철저히 소외됐던 1년 2개월과는 다른 모습을 보이고 있다”라고 덧붙였다.

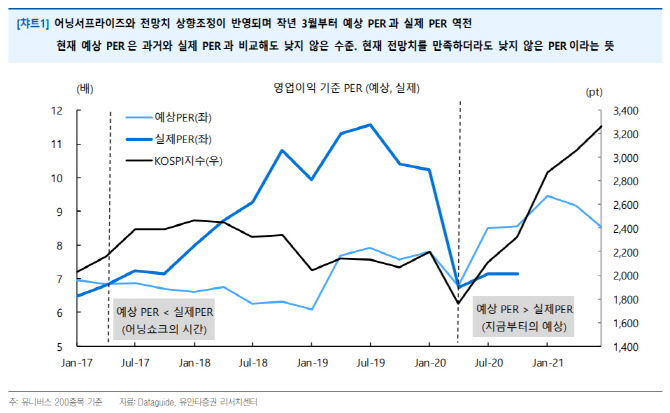

김 연구원은 대규모 충당금 반영, 일회성 비용, 지분매각이나 자산매각에 따른 차익 실현 등이 반영돼 변동성이 높은 순이익 대신 영업이익을 기준으로 PER를 계산했다. 유니버스 200종목 기준 12개월 선행 영업이익 전망치는 230조원이고 시가총액은 1950조원으로 PER는 8.5배다. 연초 9배 수준에서 낮아지긴 했지만, 2017~2019년 7~8배였던 때에 비하면 높은 수준이다.

올 하반기가 될수록 PER이 높아질 가능성까지 존재한다. 예상 실적 증가가 둔화되는 현재부터 예상 PER의 신뢰도에 대해 의문이 제기돼서다. 2017년 1분기 이후 국내증시의 실제 PER은 예상 PER보다 높았다. 반대로 2020년 1분기부터 실제 PER은 예상 PER보다 낮은 상태다. 코로나19 이후 애널리스트들의 실적 전망이 보수적으로 변했지만, 점차 경기가 나아지면서 공격적으로 바뀌고 있는 것으로 관측된다.

김 연구원은 “PER 괴리가 가장 컸던 건 2018년 3분기였는데, 당시는 전망치 기준 선행 PER이 6.3배로 계산됐지만 실제로는 10.8배였다”며 “하지만 코로나19로 지수 저점이 기록된 뒤 반대 상황이 나타나며 전망치의 신뢰도는 높아지고 있다”라고 말했다.

이어 “그러나 지난 1분기 실적 발표를 전후로 12개월 선행 전망치도 상향 조정됐는데, 문제는 그 전망치에 대한 신뢰도”라며 “지금 전망치를 향후 4개 분기 동안 모두 충족해야 지금의 밸류에이션을 설명할 수 있다”라고 강조했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)