|

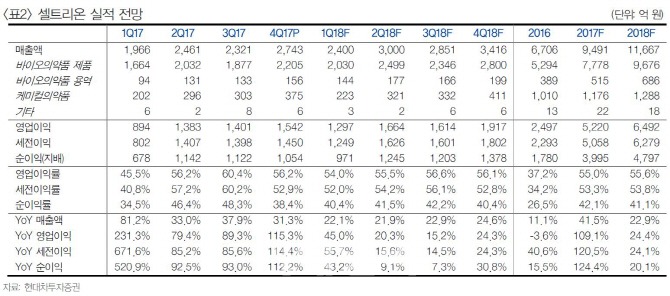

22일 강양구 현대차투자증권 연구원은 “허쥬마 유럽 출시와 램시마 크론병 대상 임상에서 레미케이드·휴미라와 동등성 입증하는 등 긍정적인 뉴스들이 지속되고 있다”며 “올해 하반기 중 트룩시마 및 허쥬마 미국 판매 승인과 장기적으로 램시마·인플렉트라 SC(피하주사)제형 출시 가능 모멘텀이 존재한다”고 분석했다. 이어 목표주가 상향 조정의 이유에 대해 “셀트리온의 탑라인인 램시마 SC제형의 기존 가치를 18조원에서 26조원으로 상향 조정했다”며 “또 트룩시마의 오리지날 의약품 시장 기존 6%성장에서 7%성장으로 소폭 상향 조정했다”고 밝혔다.

강 연구원은 “지난해 4분기 연결기준 영업이익률 56.2%를 달성했다”며 “유럽 시장을 대상으로 하는 트룩시마 시장점유율 확대와 재고자산 확보로 전년 대비 생산 가동률이 증가했기 때문”이라고 분석했다. 이어 “트룩시마는 지난 2014년 출시된 램시마 대비 2배 이상 빠르게 시장점유율 확보 중”이라며 “셀트리온헬스케어의 램시마·허쥬마 재고 고려 시 단기적으로 트룩시마 위주의 생산이 지속될 것”이라고 예상했다.

그는 또 “램시마 크론병 대상 진행된 임상시험에서 오리지날의약품 레미케이드 및 휴미라와 동승성이 입증됐다”며 “향후 크론병 대상 처방률 높아질 것”이라고 예상했다. 레미케이드 기준 자가면역질환 적응증별 처방 비율은 크론병 37%, 궤양성 대장염 29%, 강직성 척추염 15%, 류마티스관절염 14% 순이다.

지난해 4분기 실적은 매출액이 전년 대비 31.3% 증가한 2743억원, 영업이익이 전년 대비 115.3% 증가한 1542억원, 순이익(지배)이 전년 대비 112.2% 증가한 1054억원이다.

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![토요타, 미래 스마트도시 ‘우븐시티’ 올 가을 가동[CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010700545h.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

!["슝~ 순간이동"..영화 같은 '지하도로' 직접 타보니[영상][CES2025]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010700120b.jpg)