그럼 펀드가 공학을 만난다면? ‘금융공학 펀드’가 된다. 공학에서 쓰이는 복잡한 계산을 이용해 주식, 채권, 선물·옵션을 섞어 상품을 만들기 때문에 붙은 이름이다. 당연히 상품 구조는 일반인들이 이해하기 어렵다. “주식형도 수익률이 좋은데, 왜 이렇게 어려운 펀드를 드나”라고 항의할 수도 있다. 그런데 부자들은 이 펀드의 진가를 안다. 금융공학펀드는 2006년 이후 조용히 2조원 가까이 팔려나갔다. 주로 은행과 증권사의 프라이빗뱅킹(PB) 창구를 통해서였다. 무엇이 ‘부자’들을 이 복잡한 펀드에 열광하게 만드는 것일까. 금융공학 펀드의 비밀을 벗겨보자.

◆금융공학펀드와 ELS는 쌍둥이

금융공학펀드는 ELS(주가연계증권)의 쌍둥이 동생쯤 된다고 생각하면 좋다. ELS는 기초자산과 연계돼 수익률이 결정된다. 예를 들면 삼성전자 주가가 앞으로 6개월 동안 10% 이상 떨어지지 않으면 12%의 수익률을 보장해준다는 식이다. ELS의 기초자산은 주식부터 원유까지 다양하다.

금융공학펀드도 이와 비슷하다. 다만 우리나라에서 주로 팔리는 금융공학펀드는 1~2개의 개별 종목의 변동에 따라 수익률이 결정되는 ELS와는 달리 코스피200 등락률에 따라 수익률이 결정돼, 상대적으로 더 안전하다. 예를 들어 코스피 지수가 기준 시점보다 20% 이상 떨어지지만 않으면 연 10%의 수익률을 제시하는 식이다.

|

◆절세효과, 부자들을 유혹하다

부자들이 가장 좋아하는 것은 ‘절세’다. ELS의 수익은 배당소득으로 간주돼 15.4%를 배당소득을 낸다. 더군다나 배당소득은 이자소득, 채권수익과 합산해 4000만원이 넘으면 금융소득 종합과세 대상이 된다.

그러나 쌍둥이라도 금융공학펀드는 비과세 대상인 주식과 파생상품을 이용해 수익을 올리기 때문에 세금 걱정이 크게 줄어든다. 펀드에 포함된 일부 채권의 수익에만 과세가 된다. 부자들이 좋아할 수밖에 없다. 또 수수료도 적다. ELS는 워낙 꽉 짜인 구조에서 운용되다 보니, 만기까지 환매하기가 어렵다. 만기 전 환매하면 보통 원금의 8%를 수수료로 떼갈 정도다. 그러나 이 펀드는 가입 후 3개월이 지나면 일반 펀드처럼 중도환매 수수료가 없다.

확률이 높으면서 안정적인 수익을 선호하는 것이다. 펀드에 공학이 결합된 것도 확률 싸움에서 이기기 위해서다. 이 펀드들은 대부분 코스피200지수가 기준시점보다 1년 안에 30~40% 이상 떨어지지 않으면 원금이 보장이 될 뿐 아니라 7% 안팎의 높은 수익률을 올릴 수 있도록 설계돼 있다. 현재 1800대인 코스피 지수가 30% 떨어지면 1260선까지 내려가야 한다. 가능성도 있지만 현재 어느 증권사도 하반기에 1300선 이하로 내려갈 것이라고 예측한 곳은 없다.

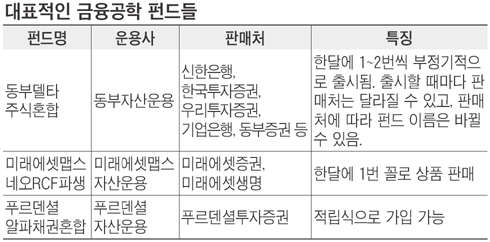

대표적인 상품이 ‘동부델타주식혼합’이다. 코스피 200지수가 기준시점의 20% 이하로 떨어지지 않으면 원금손실이 거의 나지 않고, 만기시점의 지수가 기준시점과 같아도 10% 이상의 수익률을 올리는 것을 목표로 한다. 동부자산운용 이경희 펀드매니저는 “요즘 팔고 있는 상품은 코스피200지수가 -40~-20%까지 떨어져도 원금손실은 거의 없게 설계하고 있고, -20% 이상으로 지수가 버텨주면 소폭이라도 수익이 나는 구조로 만들고 있다”고 말했다.

‘미래에셋맵스네오RCF파생’은 코스피200지수가 기준시점의 -30% 이하로만 떨어지지 않으면 7.2%의 수익률을 올릴 수 있는 것을 목표로 한다. ‘푸르덴셜알파채권혼합1’은 적립식으로 투자할 수도 있다. 이 펀드는 1년에 70%의 확률로 7%의 수익이 날 수 있도록 설계돼 있다.

![[포토] 조우영 '내빈분들과 기념촬영'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000188t.jpg)

![[포토]산책하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000346t.jpg)

![[포토]‘한강 열풍’에 ‘책 읽는 서울’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000327t.jpg)

![[포토]'위풍당당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000315t.jpg)

![[포토]진관사 국행수륙재 '우리 모두를 위해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000266t.jpg)

![[포토]서울시교육청, 중학교 학부모 대상 '찾아가는 학부모 고입진로설명회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000249t.jpg)

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박주영,타구 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000444t.jpg)

!["여행하려면 돈 내" 관광세 징수하는 유럽.. 한국은'깜깜'[관광세 도입 재점화]①](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100046b.jpg)