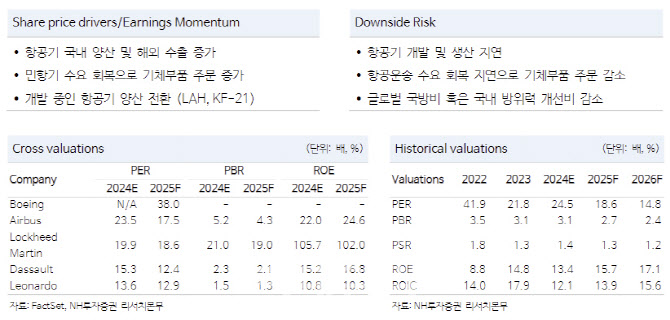

[이데일리 이정현 기자] NH투자증권은 한국항공우주(047810)에 대해 “방산뿐 아니라 기체 사업의 구조적 성장 가능성에 주목해야 한다”고 진단했다. 투자의견은 ‘매수’, 목표가는 8만원으로 ‘상향’ 조정했다.

이재광 NH투자증권 연구원은 31일 보고서에서 “전분기에 이어 호실적 기록하며 수주잔고는 사상 최고치 기록하고 있으며 하반기 수리온·FA-50 수출 계약이 예상된다”며 이같이 밝혔다.

이어 목표가를 기존대비 14% 상향 조정한데 “2분기 호실적을 반영하여 향후 추정치를 상향 조정했기 때문”이라며 “연초 제시한 완제기 수출 목표는 하반기 체결을 목표로 진행 중이라고 밝혔다”고 말했다.

한국항공우주는 2분기 영업익이 743억원을 기록하며 전분기에 이어 컨센서스를 상회하는 호실적을 기록했다. NH투자증권은 수익성 높은 기체사업의 회복이 호실적의 주요 배경으로 판단했다. 2분기 신규수주는 2조9000억원을 달성했으며, 수주잔고는 23조원으로 역대 최고치를 기록했다.

코로나19 이후 공급망 차질로 민항기 생산 회복 속도는 수요 회복 속도보다 느린 상황을 지속 중이다. 에어버스 및 보잉 등 민항기 OEM들은 공급망 재편 작업 중인데, 리스크 완화를 위해 솔 벤더보다는 듀얼 벤더를 선호하며 코로나 시기 공급 안정성 측면에서 신뢰도를 높인 한국항공우주에 유리한 상황으로 판단된다.

이 연구원은 “민항기 생산 증가에 더불어 시장점유율 상승으로 구조적 성장이 충분히 가능하다고 본다”며 “더불어 보잉의 스피릿 인수에 따른 에어버스의 공급망 재편과 미중 갈등심화도 동사의 기체사업 확대에 긍정적 영향을 미칠 것으로 판단된다”고 말했다.

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[속보] 공조본, ‘햄버거집 계엄회동’ 문상호 사령관 구속](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122000876h.jpg)

![“이 가격 맞아?” 한동훈이 착용한 ‘훈민정음 넥타이’ 보니[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122000748h.jpg)