[이데일리 김소연 기자] 한화투자증권은 7일

삼양식품(003230)에 대해 주가만큼 가파른 실적 전망치 상향으로 밸류에이션 부담이 없다고 판단했다. 투자의견 ‘매수’ 유지, 목표주가를 또다시 80만원으로 상향했다. 기존 71만원에서 80만원으로 올려잡았다. 앞서 한화투자증권은 지난 4일 71만원으로 목표가를 상향한 바 있다. 음식료 업종 내 최선호주를 유지했다. 현재 삼양식품 주가는 5일 종가 기준 58만 1000원이다.

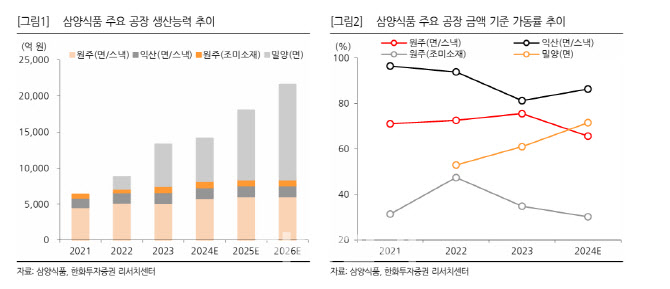

한유정 한화투자증권 연구원은 이날 보고서에서 “삼양식품은 지난 2023년 8월 11일 밀양 제2공장 신설을 공시한 바 있다”며 “다만 해외 매출이 폭발적으로 늘어나며 생산라인을 1개 추가한다고 알렸다”고 말했다.

이어 “당시 공시에는 2019년 매입한 삼양식품 소유의 밀양산업단지 부지 내 별도의 공장을 신설하겠다는 내용이었다”며 “당시 계획으로는 총 5개 생산 라인이 밀양 2공장에 투입될 예정이었다. 그러나 2024년 1분기 삼양식품의 면·스낵 해외 매출액이 전년 동기 대비 83% 성장하는 등 예상치를 벗어나는 폭발적인 수요 증가가 이어지자 생산 지난 5일 정정 공시를 통해 밀양 2공장에 투입될 생산 라인을 5개에서 6개로 1개 라인을 추가한다고 알렸다”고 설명했다. 투자금액도 1643억원에서 1838억원으로 증가했다.

밀양 2공장 완공 후에는 생산능력(capa) 37% 증가가 예상된다고 이 연구원은 말했다. 그는 “예상 capa는 2024년 18억개, 2026년 25억개로 237% 증가할 것”이라며 “예상 capa 증분이 커진 만큼 삼양식품의 매출액 종전 추정치는 2025년 1조 9110억원을 2조 19억원으로, 영업이익 추정치는 2025년 3818억원을 4049억원으로 상향 조정했다”고 진단했다. 밀양 2공장에 대한 투자규모 확대 계획을 공시한만큼 생산능력이 확대될 전망이다.

한 연구원은 “이익 추정치 상향 조정으로 목표가를 또 다시 상향한다”며 “capa에 대한 시장의 우려 대비 지역·제품·국가 믹스 변화로 2024년 실적 성장은 안정적일 것”이라고 내다봤다. 이어 “2025년 밀양 2공장 준공 후에는 중남미·유럽으로의 지역 확대, 오리지널·까르보 외 신제품 판매 확대가 잇따를 것”이라고 예상했다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)