[이데일리 이정현 기자] 신한투자증권은

신세계(004170)에 대해 “기저 부담보다는 면세 회복과 밸류에이션 매력에 주목해야 한다”고 진단했다. 투자의견은 ‘매수’, 목표가는 22만원으로 ‘하향’했다.

조상훈 신한투자증권 연구원은 18일 보고서에서 “지난 2년동안 백화점 피크아웃 우려로 기업가치가 하락해왔으나 2024년부터는 일부 점포 리뉴얼 효과와 VIP 집객으로 반등이 기대된다”면서 이같이 밝혔다. 실적 추정치 및 목표가 하향은 매출 부진과 비용 증가 장기화 등을 고려했다.

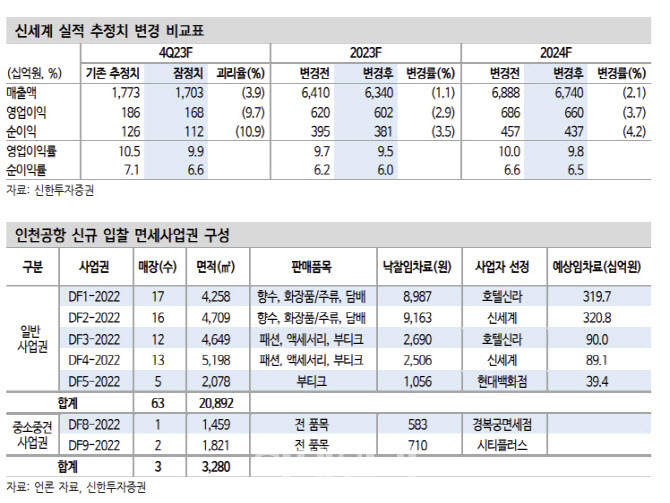

신한투자증권은 신세계의 4분기 실적으로 매출은 전년동기대비 23.1% 줄어든 1조7000억원, 영업익은 18.8% 증가한 1680억원을 기록할 것으로 전망했다. 컨센서스를 9% 가량 하회할 것으로 예상되며 백화점과 인터내셔날 감익이 이어진 가운데 면세도 아쉬운 탓이다.

백화점은 높은 기저에도 불구하고 기존점 성장률이 8% 가량으로 양호할 전망이다. 다만 인건비, 유틸리티 비용, 판촉비 등 각종 비용이 증가하며 영업이익은 8% 감소할 것이란 전망이다. 인터내셔날은 종료 브랜드 영향으로 영업이익이 43% 줄어들 것으로 보인다. 디에프는 수익성이 양호한 FIT 비중 하락과 공항점 영업면적 증가에 따른 고정비 부담으로 영업 이익은 전분기대비 17% 감소할 것으로 예상된다.

중국 단체관광 재개 효과가 기대만큼 크지는 않으나 올해부터는 기대해 볼 만하다. 조 연구원은 “수요 측면에서 중국 소비 경기 부진과 시장 내 과재고, 위안화 약세로 구매력이 회복되지 못하고 면세점에 대한 선호도도 축소됐다”며 “공급 측면에서도 국내 호텔 및 한중 항공노선, 단체비자 발급 센터 등 인프라도 부족했다. 여기에 7월 이후 상반기 대비 공항점 면적도 줄어들며 지난해 하반기 신세계 면세 실적은 부진했다”고 지적했다.

신한투자증권은 올 2분기부터 중국인 단체관광객 입국이 점진적으로 회복될 것이라 판단했다. 조 연구원은 “춘절 연휴를 맞이하며 한중 항공노선과 단체관광 여행상품이 늘어날 것”이라며 “단체 관광객의 객단가는 개별관광객의 약 3배에 달해 구매력에 대한 의구심을 지우기 충분하며 2분기부터는 면세 부문이 전사 실적을 견인할 것”이라 말했다.

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)